24.01.2022

3 minutes of reading

You may also be interested in

Issues and Foresight

Economic outlook

April 2021

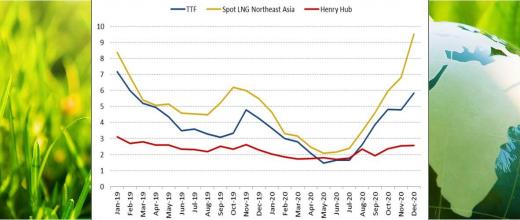

International natural gas prices for the 1st quarter 2021