02.09.2021

30 minutes of reading

Forte hausse en 2021 des prix du pétrole, qui retrouvent les niveaux de 2019

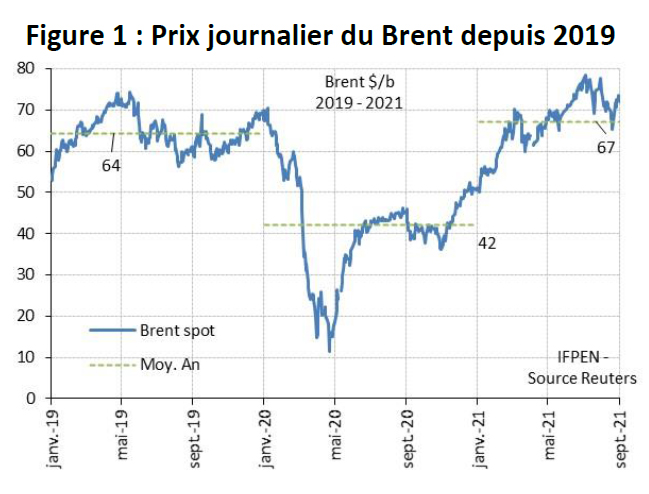

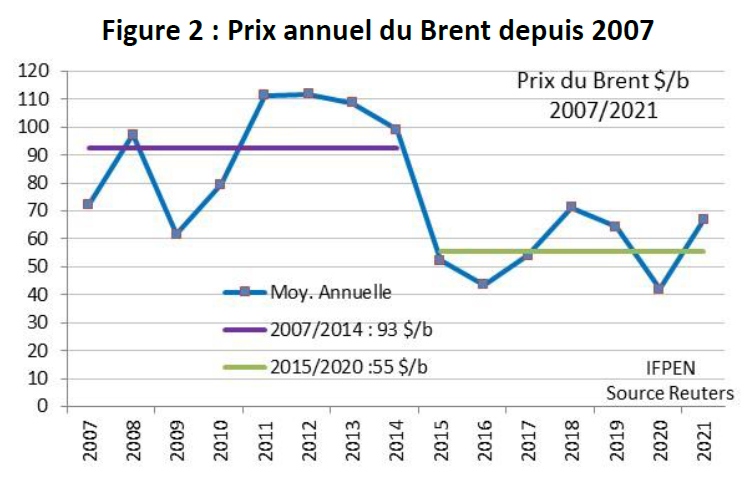

Le prix du Brent pourrait se situer autour de 70 $/b en 20211, ce qui représente une progression de près de 60 % par rapport à 2020 (42 $/b ; Fig. 1), année atypique pénalisée par la Covid-19. Le niveau actuel constitue un prix relativement élevé atteint seulement en 2018 et 2019 au cours de ces six dernières années (55 $/b en moyenne ; Fig. 2).

Le prix du Brent en 2021 est en revanche relativement faible comparé à la moyenne de plus de 90 $/b observée entre 2007 et 2014. Peut-il remonter à ces niveaux ? Tout dépendra de la perception des effets de la transition énergétique sur la croissance de la demande mondiale de pétrole, des pressions visant à réduire drastiquement les investissements, et donc de la perte d’attractivité plus ou moins importante de ce secteur pour les investisseurs.

Les facteurs de hausse des prix du pétrole en 2021

Au cours de l’année 2021, le prix du pétrole a connu une progression régulière passant, pour le Brent, de 54 $/b en janvier à 75 $/b en juillet avant de se replier légèrement à 71 $/b en août. Cette hausse résulte des évolutions observées du côté de la demande et de l’offre.

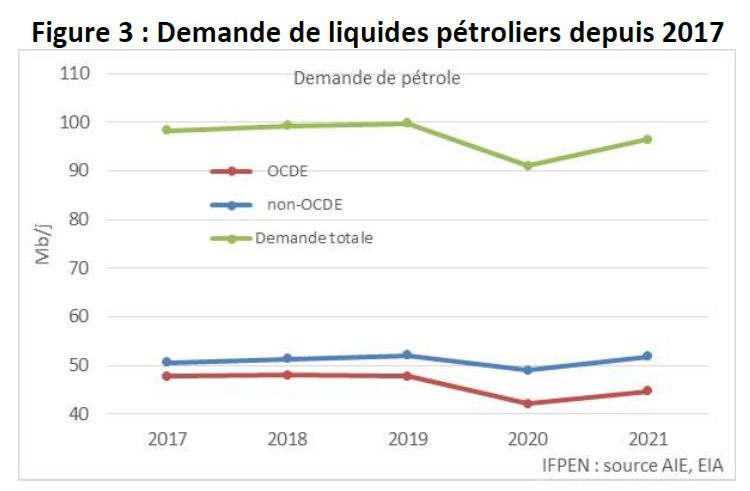

La croissance en 2021 de la demande de produits pétroliers2 à hauteur de 5,9 %, soit + 5,3 Mb/j (Fig.3 ; source AIE), explique en grande partie cette progression. Les incertitudes sur les effets de la contamination aux variants de la Covid-19 ont toutefois favorisé la volatilité des marchés financiers et pétroliers. La tendance a néanmoins été définie par la progression de la vaccination, même si elle reste encore trop faible au niveau mondial3. Ses effets bénéfiques et son déploiement ont validé l’idée d’une reprise économique, confirmée par le FMI en juillet dernier4.

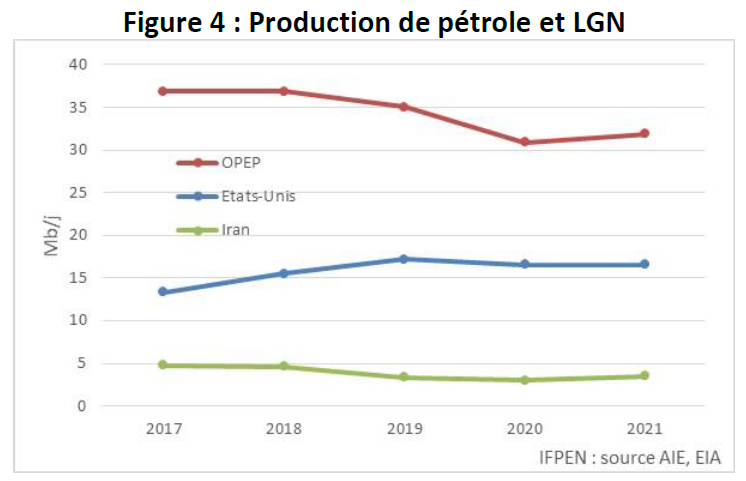

Côté offre, deux facteurs ont favorisé la progression des prix du pétrole. Elle résulte en premier lieu de la stagnation de la production américaine de pétrole et LGN (liquides de gaz naturel) en 2021, après une chute de 0,6 Mb/j en 2020 (Fig. 4). Il s’agit d’une rupture par rapport à la progression moyenne annuelle de 1,6 Mb/j observée entre 2016 et 2019.

En second lieu, le prix a été sous pression en raison de la gestion serrée de l’offre par l’OPEP et ses alliés dont la Russie (OPEP+), ce qui a permis de réduire les stocks pétroliers détenus en particulier par les pays occidentaux. La production OPEP totale (pétrole et LGN) devrait progresser que de 1 Mb/j5 en 2021 après une chute de 4 Mb/j en 2020. L’OPEP+ a géré avec prudence la hausse de la production en raison des incertitudes pesant sur la consommation de pétrole.

Le maintien de l’embargo sur l’Iran n’a pour sa part pas eu d’effet haussier sur le prix. L’embargo, qui a retiré du marché de 1 à 1,3 Mb/j environ par rapport aux niveaux de 2016/20176, est en place depuis mai 2018 à la suite de la dénonciation unilatérale par les Etats-Unis de l'accord international sur le nucléaire iranien conclu en 2015. La baisse de la production iranienne a été compensée sans difficulté par les autres pays producteurs de l’OPEP+, situation d’ailleurs plutôt favorable pour eux dans une période de contraction imposée de l’offre.

Tendances et source d’incertitudes en 2022

Ces sujets, demande de pétrole, production américaine, gestion de l’offre par l’OPEP+ et embargo sur l’Iran seront encore déterminants en 2022 pour orienter le prix du pétrole. Ils présentent chacun une part d’incertitude qui créera probablement de la volatilité pour les prix du pétrole.

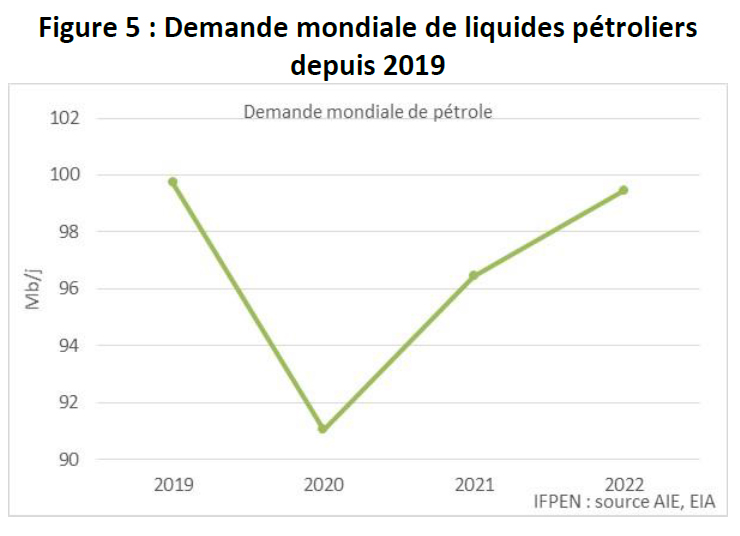

Après un gain de 5,3 Mb/j en 2021, la demande mondiale de pétrole devrait augmenter de plus de 3,0 Mb/j en 2022 d’après l’AIE (Fig. 5), prévision qui reste conditionnée à l’évolution de la pandémie susceptible de remettre en cause la demande des secteurs du transport. Si cette prévision est confirmée, la demande mondiale retrouverait, à 99,5 Mb/j, le niveau atteint en 2019. Elle serait toutefois inférieure de l’ordre de 3 Mb/j par rapport à ce que l’on pouvait anticiper avant la crise de 2020. Cet écart, équivalent à la production des Emirats arabes unis, est de nature à contribuer à une certaine détente des prix du pétrole.

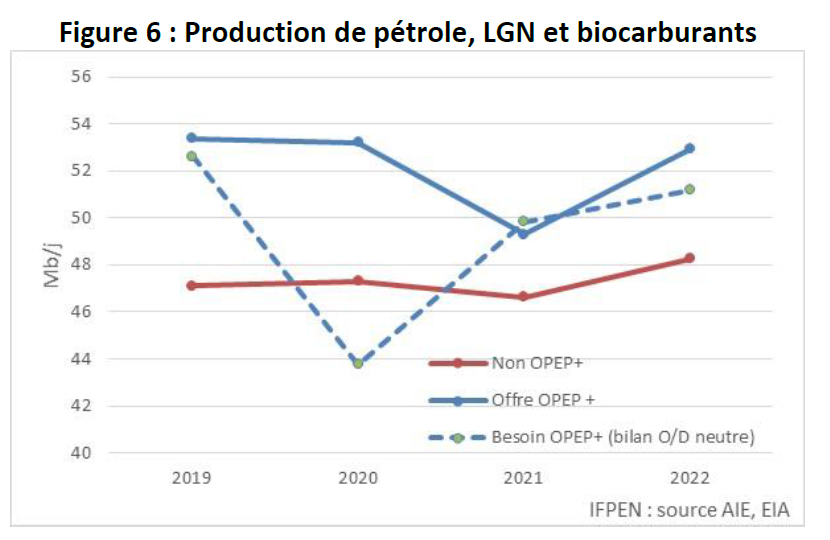

Mais cette détente dépendra aussi du niveau effectif de l’offre mondiale de pétrole (Fig. 6). Côté non OPEP+, elle devrait progresser d’après l’AIE de 1,7 Mb/j dont 1,0 Mb/j pour les Etats-Unis uniquement. Le niveau actuel des prix du pétrole permet d’envisager cette hausse en particulier dans les bassins d’huiles de schiste américain (voir annexe 1).

Sur la base du scénario central en termes de demande et d’offre non OPEP+, la production OPEP+ pour équilibrer le marché devrait se situer autour de 51 Mb/j. Le dernier accord OPEP+ du 18 juillet dernier laisse envisager, sous certaines hypothèses (voir annexe 2), un total de près de 53 Mb/j. Ce total ne prend pas en compte la progression possible de la production iranienne, sous réserve de la levée de l’embargo. La République islamique est en effet engagée depuis avril 2021 dans des négociations avec les autres Etats parties à l'accord conclu en 2015 (Allemagne, Royaume-Uni, Chine, France et Russie) dans le but de faire revenir les Etats-Unis dans cet accord et ainsi de mettre un terme à l’embargo.

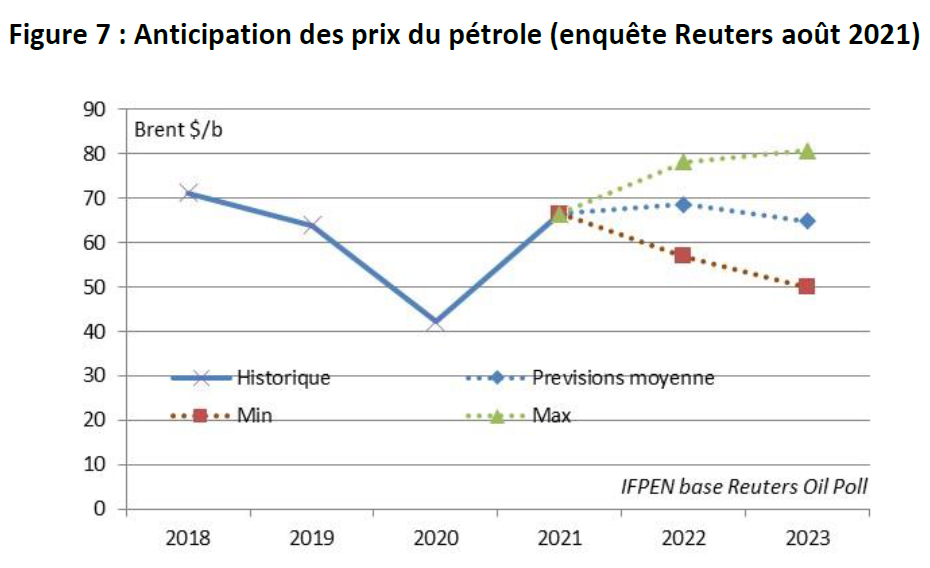

Globalement, en retenant les hypothèses centrales, une détente sur les prix du pétrole est envisageable en 2022. Les anticipations fournies par Reuters, fondées sur une enquête réalisée auprès de différents analystes, mettent toutefois en évidence des scénarios relativement divergents.

Cette enquête montre que le prix du pétrole pourrait se situer entre 60 et 80 $/b en 2022 contre 70 $/b environ en 2021 (Fig. 7). Les incertitudes évoquées précédemment (croissance économique, effet Covid-19, production américaine, politique OPEP+, embargo Iran…) expliquent la largeur de cette fourchette. Les anticipations de moyen à long terme, tenant compte des investissements amont et des effets de la transition énergétique, pourraient progressivement élargir encore davantage ces seuils.

Une activité de forage modérée susceptible de créer des tensions à moyen terme

Lors de la présentation du dernier rapport du groupe 1 du GIEC en août 2021, Panmao Zhai, coprésident de ce groupe de travail, a déclaré « qu’il faudra, pour stabiliser le climat, procéder à des réductions fortes, rapides et soutenues des émissions de gaz à effet de serre et ramener à zéro les émissions nettes de CO2. » Cela signifie la nécessité d’accentuer les efforts afin de réduire dans les prochaines années la consommation des énergies fossiles, celle de charbon tout d’abord mais aussi de pétrole et de gaz naturel.

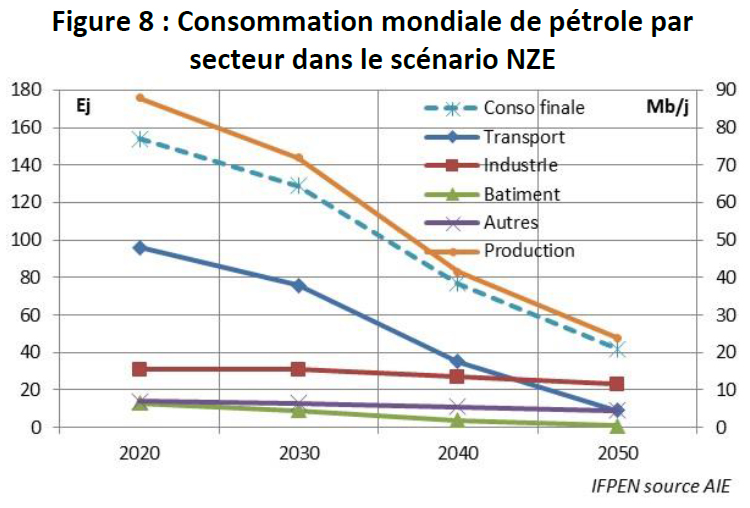

Dans son rapport datant de mai 2021 présentant les contraintes à satisfaire pour atteindre la neutralité carbone en 2050 (scénario NZE7), l’AIE proposait un chemin s’appuyant sur une réduction drastique de la consommation mondiale de pétrole d’ici 2050. Cette baisse, réalisée pour partie dans le secteur des bâtiments, repose essentiellement sur des évolutions importantes dans le secteur des transports (routier, maritime et aérien ; Fig. 8).

La transformation de ce secteur repose en premier lieu sur une baisse importante de la consommation grâce à des changements de comportement, à une gestion plus performante de la mobilité et à une efficacité renforcée des motorisations. En deuxième lieu, l’usage de solutions bas carbone est privilégié. Si l’électrification des véhicules légers est en route, si la production de biocarburants avancés se déploie progressivement, les autres options (hydrogène, carburants synthétiques) n’en sont pas encore à un stade aussi avancé.

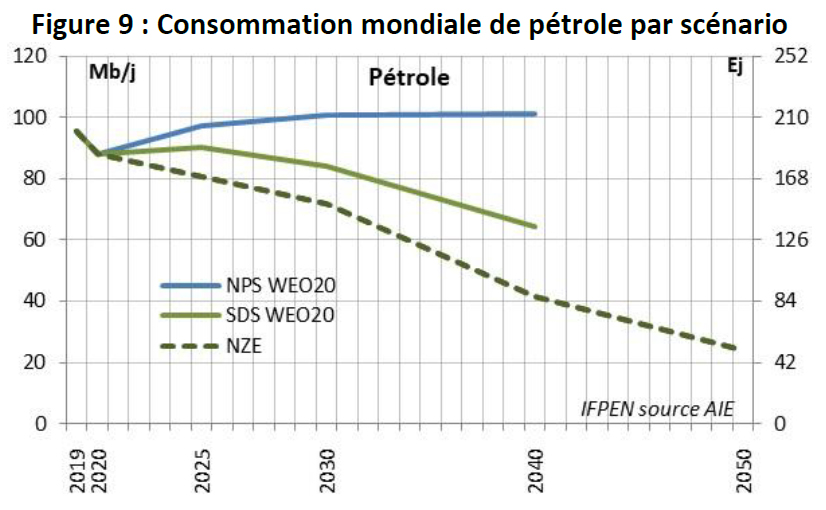

Dans ce scénario NZE, la consommation de pétrole (hors biocarburants) est divisée de moitié, passant de 95 Mb/j en 2021 à 50 Mb/j en 2050. Mais, face à la difficulté pour remplacer rapidement les produits pétroliers, la demande se situe encore à 80 Mb/j en 2025 et à plus de 70 Mb/j en 2030. Il convient de noter que d’autres scénarios de l’AIE8 prévoient un recul moins rapide de la demande pétrolière voire une stagnation jusqu’en 2040 (Fig. 9). Le chemin futur apparait ainsi relativement incertain.

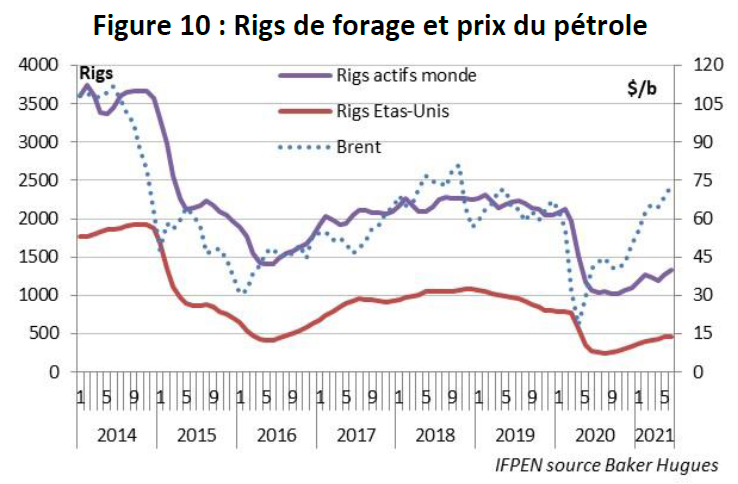

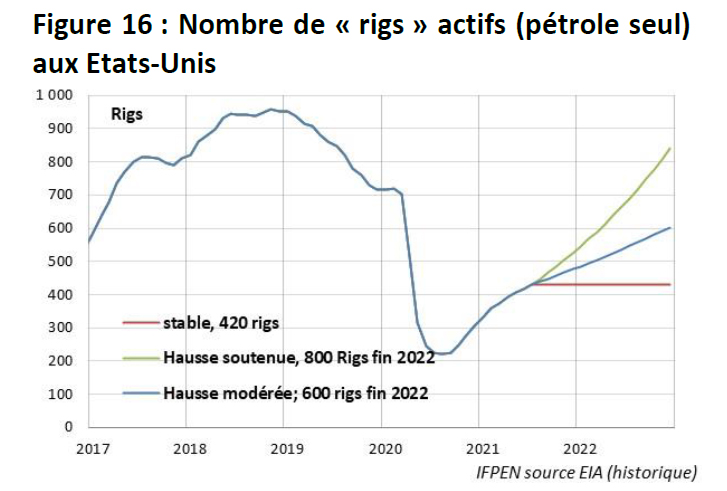

Mais, l’anticipation d’une baisse possible de la demande mondiale à plus ou moins court terme crée à l’évidence une certaine réticence à investir de la part des opérateurs pétroliers. Elle peut se mesurer par la relative faiblesse du nombre d’appareils de forage (Rigs) actifs (Fig. 10). En dépit d’une hausse régulière depuis le milieu de l’année 2020, le nombre de rigs actifs se situe en effet juste au niveau du minimum atteint en 2016 après la forte chute des prix du pétrole.

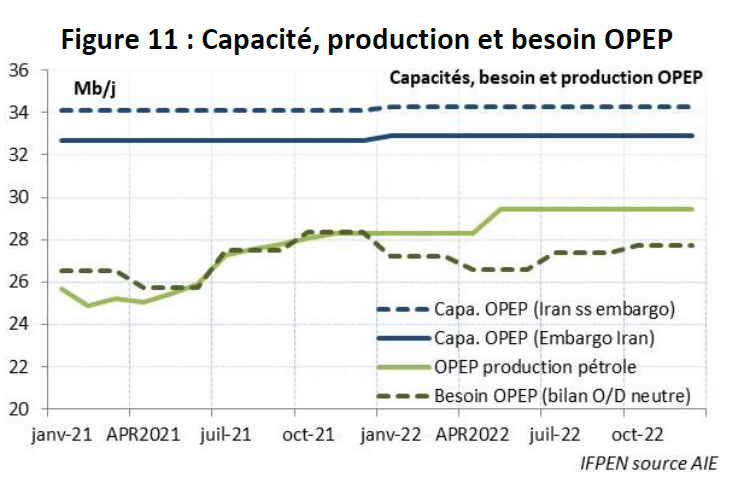

Au-delà des incertitudes sur la demande future, cette retenue s’explique aussi par la perception d’une certaine fragilité concernant la hausse récente des prix du pétrole, fragilité confirmée par le repli observé en août. Elle résulte également des disponibilités détenues par l’OPEP (écart entre capacités et production), estimées en septembre entre 4,8 et 6,2 Mb/j (Fig. 11), qui n’encouragent pas à initier des projets pétroliers d’ampleur trop rapidement.

Enfin, il convient de ne pas négliger la pression sociétale qui incite à ne plus investir dans les énergies fossiles. Une position extrême, relayée sans probablement assez de contextualisation par l’AIE dans son rapport NZE, qui ne s’accorde pas avec une consommation à moyen terme de pétrole et de gaz naturel probablement encore soutenue même dans un contexte d’atteinte d’une neutralité carbone d’ici 2050.

La période intermédiaire pourrait dans ce contexte générer une crise pétrolière (et gazière) aux conséquences sociales néfastes qui viendrait se rajouter aux effets des crises en cours, sanitaire, économique, géopolitique et climatique. Il faut espérer que le « courage de la nuance9 » servira de principe pour définir le chemin de la transition énergétique.

Risques liés à la hausse des prix du pétrole sur l’économie

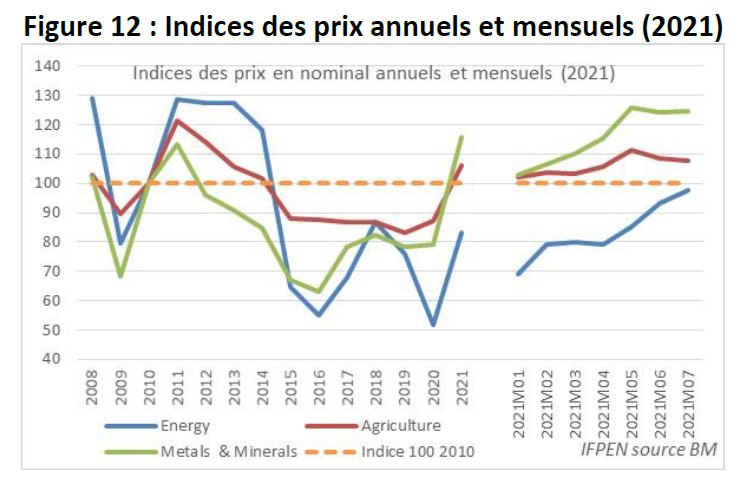

La reprise économique constatée en 2021 a eu pour effet d’entrainer une hausse importante du prix des énergies, pétrole et gaz naturel en particulier, mais aussi des matières premières ou des produits agricoles, qui atteignent des niveaux historiquement très élevés (Fig. 12). Une demande soutenue, des contraintes sur l’offre, subies ou gérées (gestion OPEP+), sont à l’origine de ces tensions.

Ces évolutions alimentent des débats sur le caractère conjoncturel ou structurel de l’inflation ou sur la persistance de coûts élevés des matières premières. Ce sont des sujets sensibles, qui déterminent les politiques des Banques centrales et donc in fine influent sur le niveau de la croissance économique. Pour le moment, les Banques centrales américaine et européenne estiment que le retour de l’inflation n’est que conjoncturel10, thèse cependant contestée par certains qui le jugent au contraire de nature plus structurel.

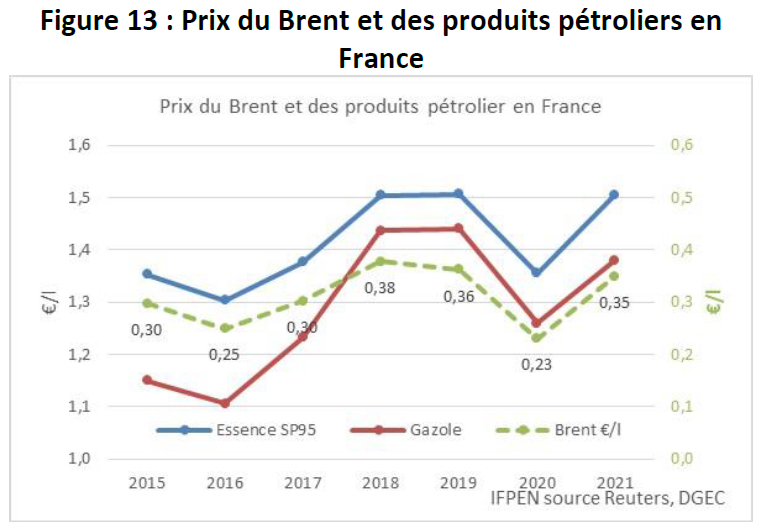

En ce qui concerne le prix du pétrole, actuellement à des niveaux relativement élevés, il impacte à l’évidence la rentabilité des secteurs dépendant de la consommation de produits pétroliers, à l’image des secteurs du transport, de la pêche, des travaux publics, de l’agriculture ainsi que les produits de la pétrochimie (plastiques, textiles, engrais). Ce lien direct constitue un premier facteur de hausse de l’inflation en période de hausse du prix des produits pétroliers (Fig. 13).

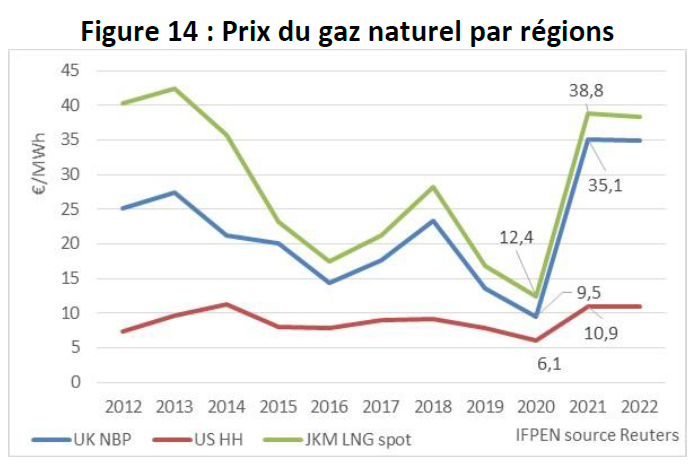

Le second facteur de hausse de l’inflation est indirect, lié aux interactions entre énergies, en particulier entre le pétrole et le gaz naturel. Ces interactions s’expliquent par le poids encore important des contrats d’achat de gaz naturel indexés sur le marché pétrolier, part estimée à 80 % en Asie, contre 30 % environ en Europe en 2019 (source IGU). En situation de tension sur l’équilibre offre / demande, comme c’est le cas actuellement, les prix du GNL en Europe et en Asie tendent à s’aligner ou à dépasser les prix du gaz indexés au pétrole (Fig. 14). Cela explique des prix en Europe autour de 35 €/MWHh (12 $/MBtu) attendus en moyenne sur 2021 et 2022, prix dépassant le record de 27 €/MWh atteint en 2013.

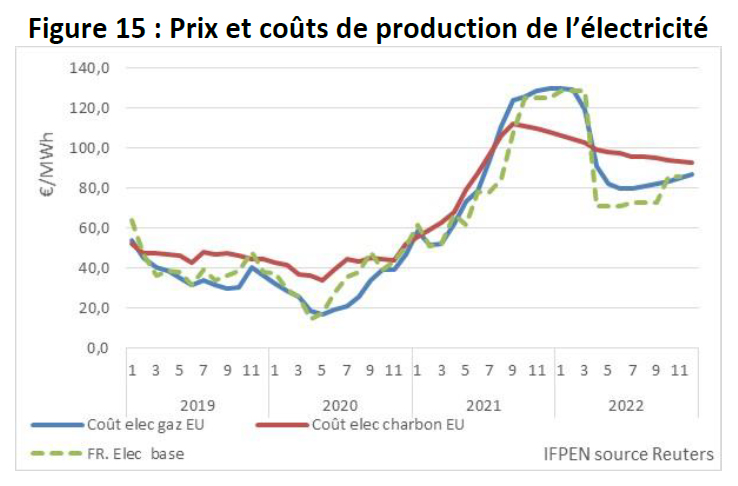

A ce second facteur de hausse de l’inflation, il convient d’ajouter l’effet sur le prix de l’électricité encore largement influencé en Europe par les coûts de production à partir des centrales au gaz naturel ou au charbon (Fig. 15). Ce coût tient compte du prix du gaz mais aussi du prix CO2 ETS particulièrement élevé actuellement. Il se situe autour de 60 €/tCO2 en septembre, ce qui se traduit pour une centrale au gaz par un coût de plus de 20 €/MWh, qui vient s’ajouter au coût de production de l’électricité à partir du gaz (60 €/MWh en juin, près de 90 €/MWh en août, 100 €/MWh en septembre).

Le prix du pétrole impacte donc directement le secteur des transports, de la pétrochimie et indirectement le prix des autres énergies. Les Etats-Unis sont cependant moins affectés grâce à leur auto-suffisance gazière. La hausse du prix du pétrole a donc globalement tendance à réduire les marges des entreprises comme le pouvoir d’achat des ménages, pesant de ce fait sur la croissance économique.

Le ralentissement des investissements en amont (exploration/production), soumis à une contrainte croissante dans le cadre de la transition énergétique, pourrait donc avoir des conséquences économiques et sociales importantes si un choc pétrolier survenait, scénario envisageable au niveau non pas seulement européen, mais mondial. Cela renvoie à la nécessité de pratiquer une transition énergétique conjuguant impératif climatique, justice sociale et réalisme économique.

Les « shale oil » et l’OPEP+ pour gérer sans crise la transition pétrolière ?

Le marché pétrolier est donc confronté à un vrai dilemme. Il se résume d’un côté par la nécessité de maintenir les investissements en amont de façon à répondre à la demande pétrolière qui restera soutenue au moins jusqu’en 2030. Mais cette nécessité se heurte, d’un autre côté, à l’enjeu climatique qui impose de réduire la consommation pétrolière. Comment concilier cette contradiction apparente ?

Cette situation demande à l’industrie pétrolière de gérer avec finesse la « transition pétrolière » afin d’éviter un scénario de crise, c’est-à-dire une hausse des prix faute d’offre suffisante. Plus souple, caractérisée par des cycles d’investissements plus courts par rapport aux grandes unités traditionnelles de production pétrolière, l’industrie des « shale oil » peut répondre en partie à cette problématique, sous réserve bien entendu de respecter les normes environnementales. La relance des « shale oil » aux Etats-Unis depuis un peu plus d’un an, bien que relativement modeste et prudente, préfigure peut-être cette orientation.

Dans ce schéma, l’OPEP+ pourrait continuer à assurer le rôle de régulateur du marché, qui a été le sien depuis la crise sanitaire et économique de 2020. Cela suppose une certaine cohésion qui a été plutôt solide depuis près de deux ans en dehors d’un épisode bref de guerre des prix en mars 2020 entre la Russie et l’Arabie saoudite. Il convient également de mentionner les divergences affichées par les Emirats arabe unis début juillet, qui ont pu être surmontées après de longues négociations (voir annexe 2). Un schéma de rupture de la cohésion au sein de l’OPEP+, qui n’est pas d’actualité à ce jour, pourrait à nouveau conduire à des baisses des prix comme ce fut le cas en 2015. Cela réduirait probablement la progression de l’offre américaine entrainant progressivement une hausse des prix.

Les schémas de la crise pétrolière ou de la guerre des prix ne sont pour le moment pas retenus dans les anticipations qui situent les prix moyens du pétrole entre 60 et 80 $/b en 2022 contre environ 70 $/b cette année. Ces estimations sont en ligne avec les différents scénarios envisageables l’an prochain concernant la croissance de la demande, celle de l’offre non OPEP+, la gestion de la production par l’OPEP+ et la levée ou non de l’embargo sur l’Iran.

Risques géopolitique et financier pourront élargir ces seuils en cours d’année. La problématique d’une crise pétrolière potentielle pourrait également progressivement influencer le marché dans les prochaines années si elle se crédibilisait. Ce scénario « catastrophe » d’un point de vue économique et sociale paraît encore évitable.

Annexe 1 : Production américaine, quelles tendances ?

L’anticipation de la production des « shale oil » nécessite de faire des hypothèses notamment en matière d’activité de forage (« rigs » actifs ; Fig. 16), mais aussi en ce qui concerne la production unitaire par puits. Cette méthodologie a permis, en début d’année (voir note IFPEN de janvier 2021), de relativement bien cerner l’évolution de la production américaine en 2021.

La nouvelle simulation repose, dans le scénario central, sur la stabilité de la production unitaire par puits et la poursuite de la progression de l’activité de forage telle qu’observées depuis mi-2020 (Fig. 16). Cette hypothèse conduit à un total de l’ordre de 600 rigs actifs fin 2022 contre 400 actuellement. Cela reste réaliste si l’on compare ce total au nombre de rigs actifs en 2018 (plus de 900). Ce scénario central est encadré par un scénario bas de stagnation du nombre de rigs actifs et un scénario haut prévoyant 800 rigs actifs fin 2022.

Sur ces bases, la production de pétrole se situerait en 2022 entre 11,8 Mb/j et 12,9 Mb/j, soit une progression de 0,6 à 1,7 Mb/j en un an (Fig. 17). Le scénario bas est en ligne avec ce que prévoit l’EIA (+ 0,7 Mb/j) ou l’AIE (0,8 Mb/j). A ces hausses, il convient de prendre en compte également la progression de la production des LGN, estimée entre 0,2 Mb/j (AIE) et 0,5 Mb/j (EIA).

En tout état de cause, ces données soulignent le potentiel significatif de hausse de la production américaine de pétrole et LGN en 2022, potentiel inférieur toutefois à l’accroissement prévu de la demande mondiale (+ 5,4 Mb/j). Cela offre une certaine latitude à l’OPEP+ pour renforcer sa production l’an prochain.

Annexe 2 : Accord OPEP+ du 18 juillet 2021

Après avoir annulé deux réunions début juillet faute d’accord, les pays de l’OPEP+ ont décidé, au cours de la réunion du 18 juillet dernier, de :

- prolonger leur coordination jusqu’en décembre 2022, et de mettre fin aux ajustements de production en septembre 2022 si la situation du marché le permet ;

- augmenter chaque mois de 0,4 Mb/j leur production jusqu’à 5,8 Mb/j, écart entre la production actuelle (38,1 Mb/j) et la production de référence pour calculer les ajustements (43,9 Mb/j) ;

- Procéder à une évaluation du marché en décembre 2021 ;

- Ajuster de + 1,6 Mb/j, à compter du 1er mai 2022, la référence pour les calculs des ajustements de production, dont +1,1 Mb/j pour l’OPEP à 10 et +0,5 Mb/j pour les pays partenaires (Russie). Cela répond à la demande des EAU de réajuster la production de référence. Ce sera le cas pour l’Arabie saoudite et la Russie (+0,5 Mb/j), pour les EAU (+ 0,33 Mb/j) et pour le Koweït et l’Irak (0,15 Mb/j).

Cet accord, confirmé en septembre, souligne la volonté de l’OPEP+ de suivre la progression de la demande pétrolière, mais en le faisant avec prudence compte tenu des incertitudes persistantes (effets de la Covid-19, croissance économique, embargo sur l’Iran). Il convient de noter qu’au-delà des points d’étape mensuels, un réajustement est envisagé en décembre en fonction de la situation du marché.

Il est difficile de tirer un bilan définitif de cet accord réajustable. Les hypothèses retenues pour estimer la production OPEP+ repose sur : un réajustement de 0,4 Mb/j sur 4 mois seulement de la production (août à novembre ; avant la révision prévue en décembre) ; un réajustement en mai 2022 sur la base des nouveaux quotas.

Ce nouvel accord répond en partie à la demande faite par les Etats-Unis à l’OPEP d’annuler « les réductions de production effectuées pendant la pandémie ». La demande des États-Unis, évoquée le 11 août par le président américain, vise à limiter la hausse des prix du pétrole, considérée comme une menace pour la reprise économique mondiale et un fardeau pour l’automobiliste.

Guy Maisonnier - guy.maisonnier@ifpen.fr

Manuscrit remis le 2 septembre 2021

(1) Début septembre, le prix moyen annuel se situe à 67 $/b sur la base des prix effectifs depuis le début de l’année et à près de 69 $/b en tenant compte aussi des prix à terme jusqu’en décembre.

(2) Incluant les biocarburants pour 2,8 Mb/j.

(3) Vaccination complète début septembre : 27 % au niveau mondial, 42 % en Amérique du Nord et 57 % dans l’Union Européenne, 30 % en Amérique du sud, 28 % en Asie et 2,7 % en Afrique

(4) Les dernières prévisions du FMI datant du 27 juillet anticipent une croissance économique mondiale de 6,0 % en 2021 et de 4,9 % en 2022. Le FMI souligne « la principale ligne de fracture » entre pays, fracture définie par le niveau de vaccination.

(5) Sur la base des hausses prévues dans le dernier accord OPEP+ conclu en juillet et confirmé en septembre.

(6) La production de pétrole et LGN de l’Iran est estimée à 3,5 Mb/j cette année contre 3 Mb/j en 2020 à comparer à 4,8 Mb/j en 2017.

(7) Rapport AIE “Net Zero by 2050 A Roadmap for the Global Energy Sector”, Mai 2021

(8) Scénario du WEO de l’AIE, NPS New Policies scenario (tenant compte des mesures annoncées) et SDS, Sustainable development scenario (scénario visant à limiter la hausse des températures à 1,5 °C)

(9) Titre d’un essai de 2021 de Jean Birnbaum

(10) La FED américaine et la BCE ont annoncé début juillet revoir leur objectif d’inflation indiquant, dans des formes similaires, accepter que l’inflation puisse dépasser un certain temps le seuil des 2 %, tout en visant une moyenne de 2 %, plafond initial. Les deux Banques centrales, du fait de leurs déclarations, estiment implicitement qu’il s’agit d’un pic provisoire.

You may also be interested in