04.03.2026

15 minutes of reading

Sommaire : |

marché automobile mondial (VP)

Nouvelle année record

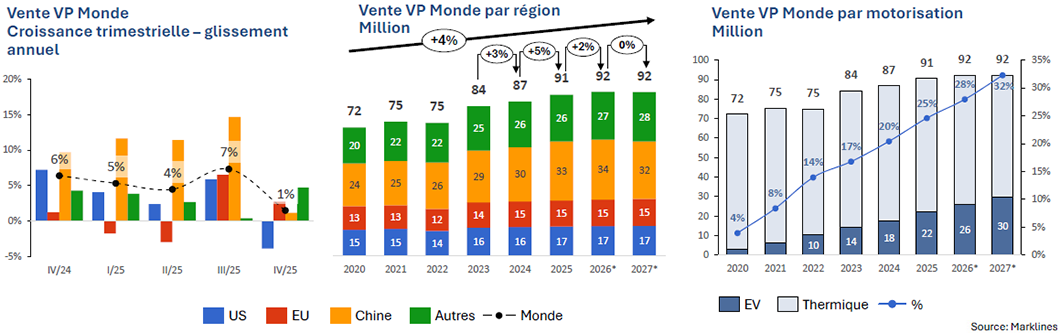

- L’industrie automobile mondiale maintient une dynamique positive, enregistrant un cinquième trimestre consécutif de croissance, bien que plus modeste avec une progression de +1 % par rapport à l’année précédente en glissement annuel.

- Au quatrième trimestre, un record historique a été établi avec 24,6 millions de véhicules vendus. Après une augmentation de 3 % en 2024 comparé à 2023, les volumes de ventes ont bondi de +5 % sur l’ensemble de l’année 2025, atteignant un sommet de 91 millions d’unités écoulées, un nouveau record pour le secteur. Toutefois, cette progression devrait marquer un ralentissement au cours des deux prochaines années, avec des prévisions d’environ 92 millions d’unités vendues par an.

- Simultanément, la transition vers les véhicules électriques se poursuit à un rythme soutenu. En 2025, leur part de marché mondiale a atteint environ 25 %, un chiffre qui devrait continuer à croître dans les années à venir, confirmant leur rôle central dans l’évolution de l’industrie automobile.

Marché automobile européen (1)

Stabilisation du marché sur un plateau de 15 millions de véhicules vendus

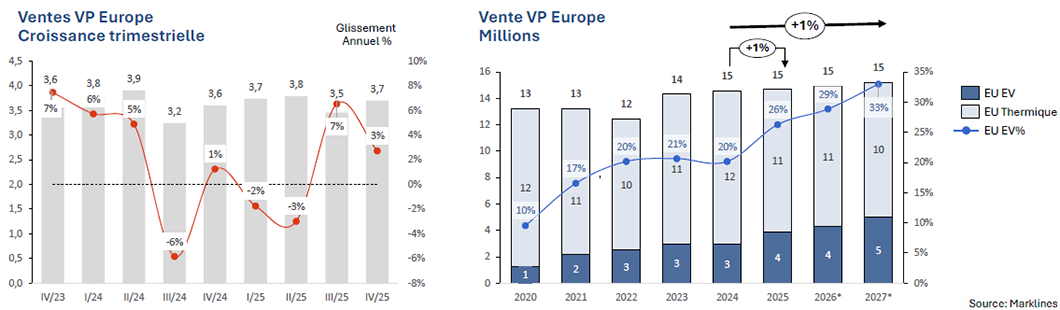

- Le marché automobile européen consolide le trimestre positif précédent avec un quatrième trimestre à 3 % en glissement annuel pour un total de 3,7 millions de véhicules vendus. Ce niveau d’atteinte s’explique principalement par la bonne tenue des marchés allemand et espagnol. Sur l’ensemble de l’année, les ventes enregistrent une légère progression de 1 % à 14,7 millions d’unités vendues.

- Après les années difficiles du début de la décennie, le marché européen semble s’être stabilisé autour d’un volume annuel de 15 millions de véhicules, un niveau qui reste toutefois nettement inférieur à celui d’avant la pandémie. Entre 2024 et 2027, les prévisions indiquent une croissance annuelle moyenne modérée de 1 %, avec des ventes globales qui devraient se maintenir sur ce plateau.

- Dans un contexte globalement stagnant, un changement structurel majeur est en cours. Alors qu’entre 2022 et 2024, la part des véhicules électriques (VE) stagnait autour de 20 %, l’année 2025 a marqué un tournant avec une augmentation de 6 points, portant cette part à 26 %. En volume, cela représente une hausse impressionnante de 31 %.

- En parallèle, les ventes de véhicules à motorisation thermique reculent, enregistrant une baisse de 7 % sur l’ensemble de l’année 2025. Ces modèles représentent désormais moins des trois quarts du marché..

(1) Europe : Europe de l’Ouest + Europe de l’Est

marché automobile américain

Retour au tout fossile?

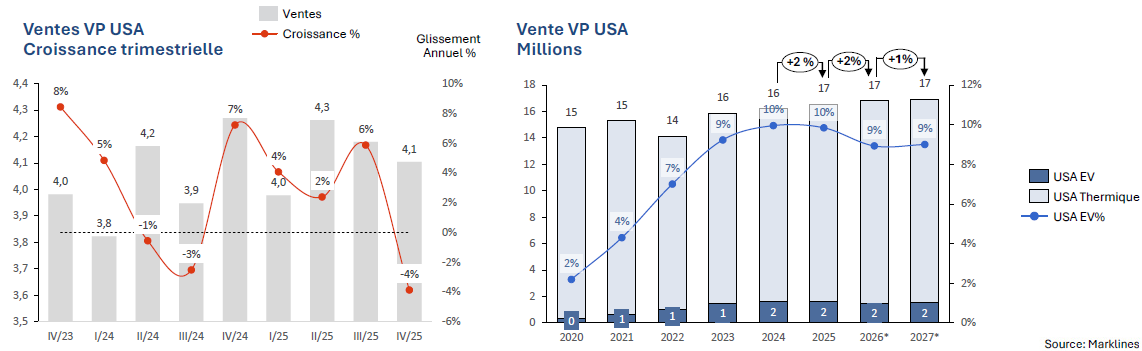

- Le troisième trimestre 2025, marqué par des achats anticipés de véhicules électriques pour bénéficier d'incitations de dernière minute, a laissé place à un quatrième trimestre en repli. Ce contrecoup se traduit par une baisse de 4 % en glissement annuel, affectant non seulement les ventes de VE, mais également l’ensemble du secteur automobile.

- Malgré cette contraction en fin d’année, 2025 affiche une progression globale de 2 %, avec un peu plus de 16,5 millions de véhicules écoulés. Les prévisions pour 2026 et 2027 anticipent une croissance régulière de 2 %, portant les ventes respectivement à 16,8 millions et 16,9 millions d’unités.

- Cependant, le véhicule électrique suscite peu l’enthousiasme de l'administration américaine actuelle, plus favorable à la production locale de véhicules à motorisation fossile traditionnelle. En conséquence, la part des VE dans les ventes totales pourraient bien stagner sous la barre des 10 % au cours des deux prochaines années.

Marché automobile chinois

L’année s’achève sur un nouveau trimestre record

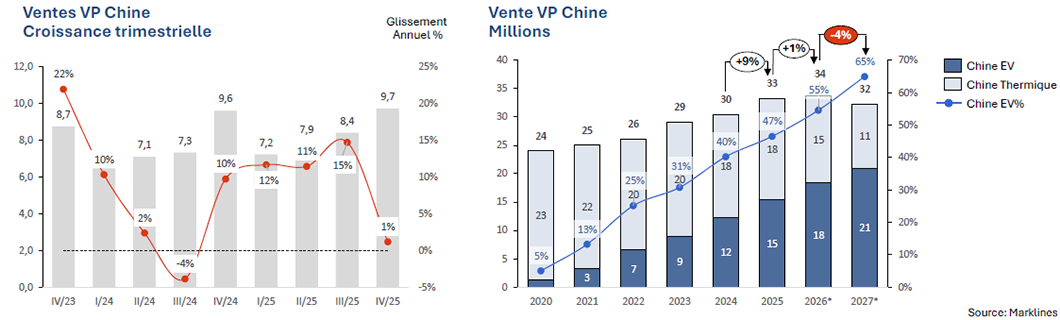

- Le marché automobile chinois semble marquer un coup de frein au quatrième trimestre 2025, avec une croissance modérée de +1 % en glissement annuel, après quatre trimestres consécutifs de hausses à deux chiffres. Ce ralentissement n’empêche toutefois pas l’immatriculation de 9,7 millions de véhicules particuliers, établissant un nouveau record historique, surpassant celui du quatrième trimestre 2024.

- La guerre des prix entre les grands constructeurs chinois fait rage, tandis que les constructeurs étrangers peinent à suivre le rythme et voient leurs parts de marché s’éroder. Si cette concurrence féroce stimule pour l’instant la consommation, elle risque à terme de fragiliser les marges des constructeurs, ce qui pourrait inverser la tendance. Ainsi, après une hausse impressionnante de 9 % en 2025, avec 33 millions d’unités vendues, les prévisions pour 2026 tablent sur une croissance plus modeste de +1 %, atteignant 34 millions, suivie d’un recul attendu de -4 % en 2027, avec 32 millions d’unités.

- Quelles que soient les fluctuations de la croissance globale des ventes de véhicules particuliers, la progression des véhicules électriques (VE) reste continue. Cette tendance à la hausse devrait se confirmer au cours des deux prochaines années (voir section suivante sur le marché des VE en Chine). À ce rythme, les véhicules à motorisation thermique pourraient disparaître d’ici le début des années 2030.

Marché Mondial du Véhicule Electrique (VE)

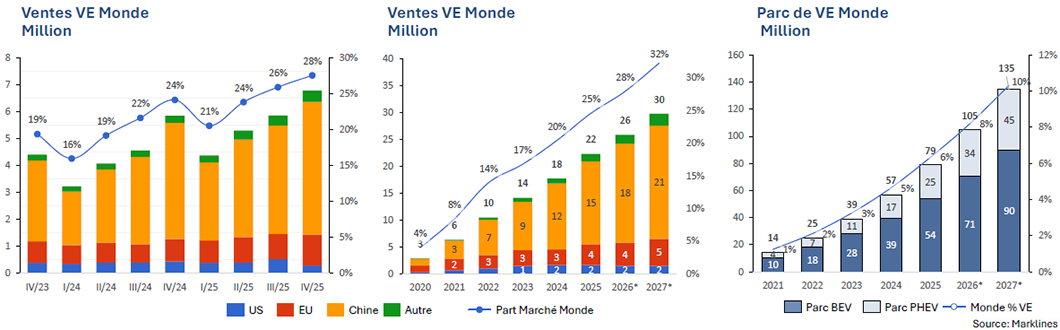

Marché automobile mondial du VE (BEV + PHEV)

Nouvelle étape clé : un quart du marché mondial désormais électrifié

- Les ventes mondiales de véhicules électriques (VE) ont atteint un nouveau sommet au quatrième trimestre 2025, totalisant 6,8 millions d’unités, contre 5,8 millions sur la même période l’an dernier, soit une progression de +16 % en glissement annuel. Au T4 2025, le taux de VE dans les ventes mondiales s’établit désormais à 28%.

- L’analyse régionale révèle une dynamique très contrastée entre les principales zones géographiques. La Chine s’affirme comme le leader incontesté du secteur, tant sur le plan technologique qu’industriel et commercial. L’Europe, quant à elle, connaît un regain inattendu, tandis que l’Amérique semble amorcer un virage politique marqué par un retour au tout fossile.

- Les prévisions pour 2026 et 2027 indiquent une croissance annuelle des ventes de VE de 3 à 4 points, un rythme légèrement inférieur aux 5 points enregistrés en 2025. Ce ralentissement s’explique principalement par la décélération du marché automobile chinois, tous segments confondus.

- En 2025, le parc mondial de véhicules particuliers électriques s’élève à 79 millions d’unités, soit environ 6 % du total des voitures en circulation. D’ici la fin de l’année 2026, ce chiffre devrait franchir le cap symbolique des 100 millions de véhicules électriques en circulation.

VE= véhicule 100% électriques (BEV) + Hybride rechargeable (PHEV)

Marché européen du VE (BEV+ PHEV)

Le marché européen accélère sa transition : forte percée des véhicules électriques en 2025

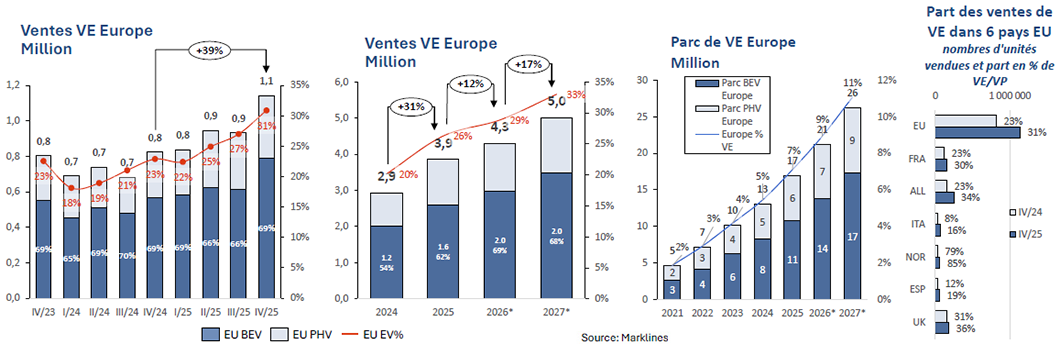

- Le marché automobile des véhicules particuliers (VP) en Europe a progressé de 3 % en 2025, mais c’est le segment des véhicules électriques (VE) qui s’est véritablement distingué. Les ventes de VE ont enregistré un bond spectaculaire de 39 % au quatrième trimestre, atteignant 1,1 million d’unités. Ce trimestre est le quatrième consécutif à afficher une croissance à deux chiffres, supérieure à 20 %, confirmant la dynamique du secteur.

- Sur l’ensemble de l’année 2025, les ventes de VE ont augmenté de 31 %, soit plus de 900 000 unités supplémentaires, tandis que les ventes de motorisations thermiques ont reculé de 800 000 unités. Le taux de pénétration des VE dans les ventes totales est passé de 20 % en 2024 à 26 % en 2025, atteignant même 31 % au dernier trimestre, un niveau sans précédent en Europe. L’Allemagne, l’Italie, la France et l’Espagne ont toutes enregistré des progrès significatifs, avec des hausses respectives de 11, 8, 7 et 7 points en glissement annuel.

- Les importations chinoises jouent un rôle clé dans cette transition. Les principaux constructeurs chinois (BYD, Chery, Geely et SAIC) ont renforcé leur présence sur le marché européen, passant de 13 % de parts de marché des VE au premier trimestre 2025 à 17 % au quatrième trimestre. Après une période de stagnation dans le secteur du VE entre 2022 et 2024, ce sont ces acteurs chinois qui insufflent un nouvel élan, ciblant une clientèle plus jeune, technophile et sensible au rapport qualité-prix, particulièrement attirée par l’électronique embarquée.

- Les perspectives pour 2026 et 2027 restent prometteuses, avec un taux de vente de VE attendu à 29 % en 2026 et 33 % en 2027, soutenu par le développement du segment des « VE abordables ».

(1) Europe : Europe de l’Ouest + Europe de l’Est

VE= véhicule 100% électriques (BEV) + Hybride rechargeable (PHEV)

Marché automobile français

Piètre année pour le marché automobile français, mais les ventes de véhicules électriques s’envolent

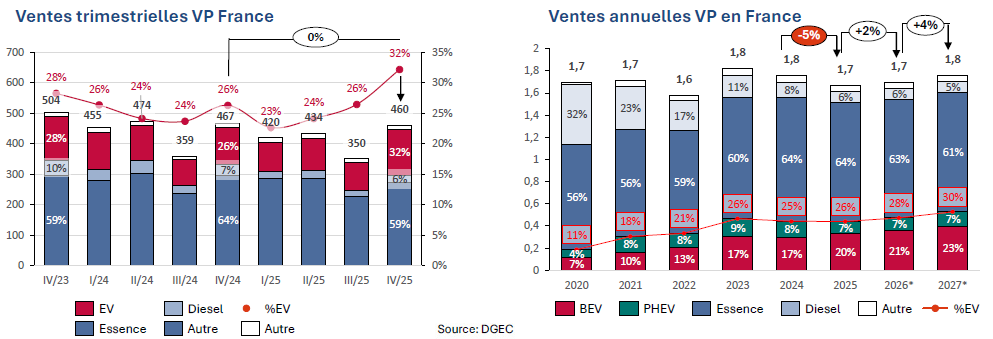

- Le marché automobile français s’est stabilisé au quatrième trimestre 2025, atteignant un niveau similaire à celui du dernier trimestre 2024. Cependant, les fortes baisses enregistrées lors des trois premiers trimestres pèsent lourd sur le bilan annuel, qui se clôt sur un repli significatif de 5 %.

- Deux mesures clés mises en place en 2025, les nouvelles aides à l’achat dès juillet et le retour du leasing social en septembre semblent avoir joué un rôle déterminant dans la relance des ventes de véhicules électriques (VE). Après une progression perceptible au troisième trimestre, les ventes de VE ont connu un essor spectaculaire au quatrième trimestre, atteignant un taux record de 32 % des immatriculations, un niveau inédit.

- Malgré cette croissance, le marché français demeure largement fermé aux constructeurs chinois, tandis que TESLA semble avoir perdu de son aura.

Renault, en revanche, s’impose en captant des parts de marché significatives grâce à une gamme de véhicules électriques plus abordables, répondant mieux aux attentes des consommateurs.

- Pour les deux prochaines années, une reprise progressive est anticipée, ramenant le marché automobile français à son niveau de 2024. Toutefois, le développement des VE devrait y être légèrement plus lent que dans les pays voisins, en raison d’une faible pénétration actuelle des constructeurs chinois sur le marché français.

Marché automobile du VE aux USA

Après un record trimestriel, le marché américain des VE entre dans une zone de turbulence

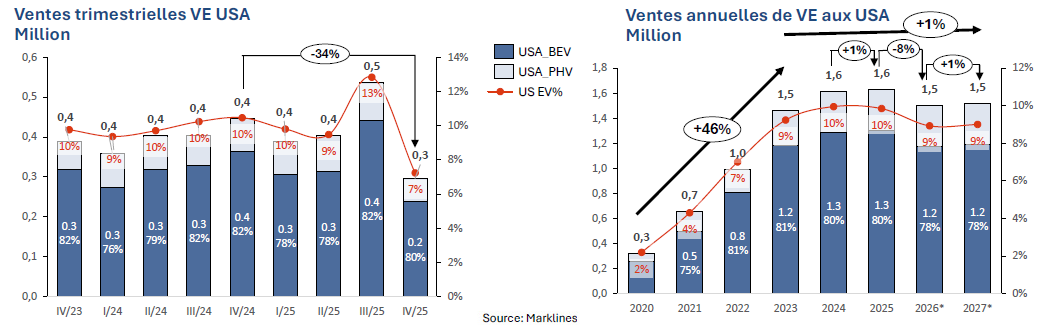

- Le quatrième trimestre 2025 a subi l’impact des achats anticipés du troisième trimestre, motivés par la volonté des consommateurs de profiter in extremis de la prime gouvernementale de 7 500 $. En conséquence, seulement 0,3 million de véhicules électriques (VE) ont été vendus, représentant une part de marché de 7 %. Toutefois, ce résultat ne traduit pas un effondrement du marché, mais plutôt un effet de vase communicant. Sur le second semestre 2025, le taux de vente des VE s’établit à 10 %, reflétant également la moyenne annuelle pour cette période.

- Malgré cela, le taux de pénétration des VE en 2025 reste comparable à celui de 2024. L’époque où l’Amérique affichait une croissance annuelle moyenne de 46 % (certes, partant de bas en 2020), jusqu’en 2023, semble désormais révolue.

- Les perspectives pour les deux prochaines années s’annoncent peu favorables pour le marché des VE. L’administration américaine a clairement affiché son intention de privilégier les carburants fossiles, notamment par l’abrogation d’un texte de 2009 mettant fin aux normes d’émissions de GES – entres autres pour les véhicules, dont le président américain prévoit qu’il fera baisser le prix d’une voiture de 3000 USD.

- Dans ce contexte, nous prévoyons des ventes de 1,5 million d’unités en 2026 et 2027, avec un taux de pénétration des VE stagnant à 9 %, un niveau quasiment identique à celui de 2023.

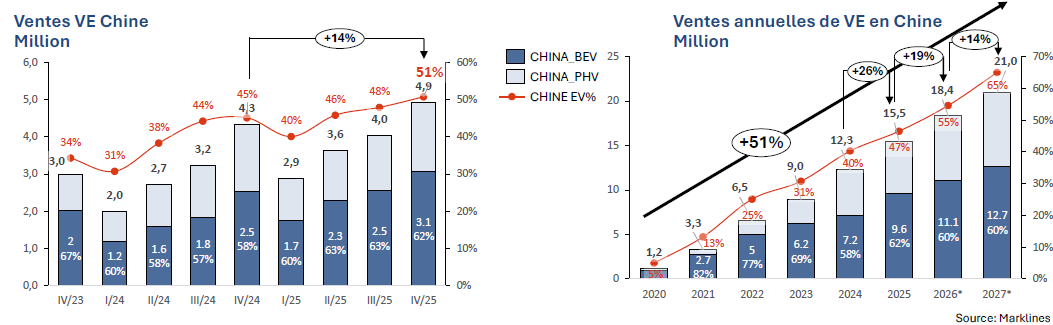

Marché automobile du VE en Chine

Parité des ventes VE-ICE franchie au 4ème trimestre

- La Chine confirme à nouveau son rôle moteur dans le marché des véhicules électriques (VE), enregistrant une croissance solide de 14 % en glissement annuel au quatrième trimestre 2025, avec 4,9 millions de véhicules électriques immatriculés. Ce trimestre marque un tournant

symbolique : la part de marché des VE atteint 51 %, franchissant ainsi le seuil de la parité avec les motorisations thermiques.

- Sur l’ensemble de l’année 2025, 15,5 millions de VE ont été vendus en Chine, un volume qui équivaut à la taille totale du marché automobile (véhicules particuliers) en Europe ou en Amérique.

- Malgré un ralentissement important attendu pour l’ensemble du marché en 2026, près de 3 millions de VE supplémentaires pourraient être vendus, portant le total annuel à 18,4 millions d’unités. L’ascension des VE semble irrésistible : alors que la parité vient tout juste d’être franchie au T4 2025, les projections indiquent qu’en 2027, le seuil des deux tiers de parts de marché pourrait être atteint, avec un total de 21 millions de VE vendus sur l’année.

Marché Mondial des Poids Lourds

Année 2025 en baisse

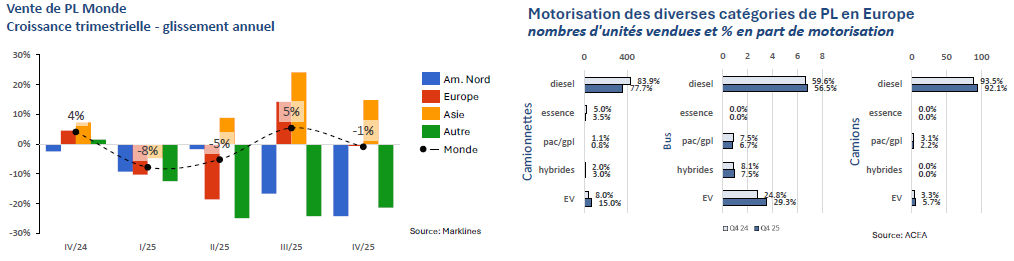

MARCHE MONDIAL

- Le marché mondial des poids lourds clôture une nouvelle année difficile, en recul de 2 % par rapport 2024. L’Asie seule finit l’année sur un troisième trimestre d’affilée en forte croissance, avec une hausse de 15 %. L’Europe qui s’était exceptionnellement offert un trimestre de croissance à 2 chiffres au T3 2025 affiche un dernier trimestre à -1 %. Avec une chute de 24 % au quatrième trimestre 2025, l’Amérique signe son 10ème trimestre négatif, surpassant toutes les contre-performances des neuf trimestres précédents.

ZOOM SUR LE MARCHE EUROPEEN

- Le marché européen des camionnettes connaît une progression notable de l’électrification. Au T4 2025, les motorisations électriques ont gagné 7 points de part de marché en glissement annuel. Le segment des véhicules commerciaux légers a désormais rattrapé le taux d’électrification des ventes de voitures particulières en Europe.

- Dans le segment des bus électriques, les ventes continuent de croître, atteignant près de 30 % des parts de marché au T4 2025, là aussi un niveau comparable à celui des VP. Cette dynamique est largement portée par les VE chinois, qui proposent ce type de véhicule à des prix compétitifs. Pendant ce temps, les carburants alternatifs tels que la PAC et le GPL voient leur part de marché s’éroder progressivement.

- En ce qui concerne les camions moyens et lourds en Europe, le diesel reste largement dominant, avec une part de marché de 92,1 %, bien qu’il ait cédé 1,4 point en glissement annuel. Les VE poursuivent leur montée en puissance, passant de 3,3 % à 5,7 %, signalant une phase de décollage pour cette technologie. En revanche, les motorisations au GPL et à PAC, continuent de perdre du terrain, passant de 3,1 % à 2,2 % en glissement annuel. Il est notable que cette baisse affecte principalement les PL moyens, tandis que les gros PL semblent encore épargnés.

- L’évolution du marché des véhicules commerciaux en 2025 met en lumière une tendance clé : le principal concurrent des carburants alternatifs PAC/GPL n’est plus le véhicule thermique, mais bien le VE, qui gagne progressivement des parts de marché aux dépens de ces motorisations alternatives.

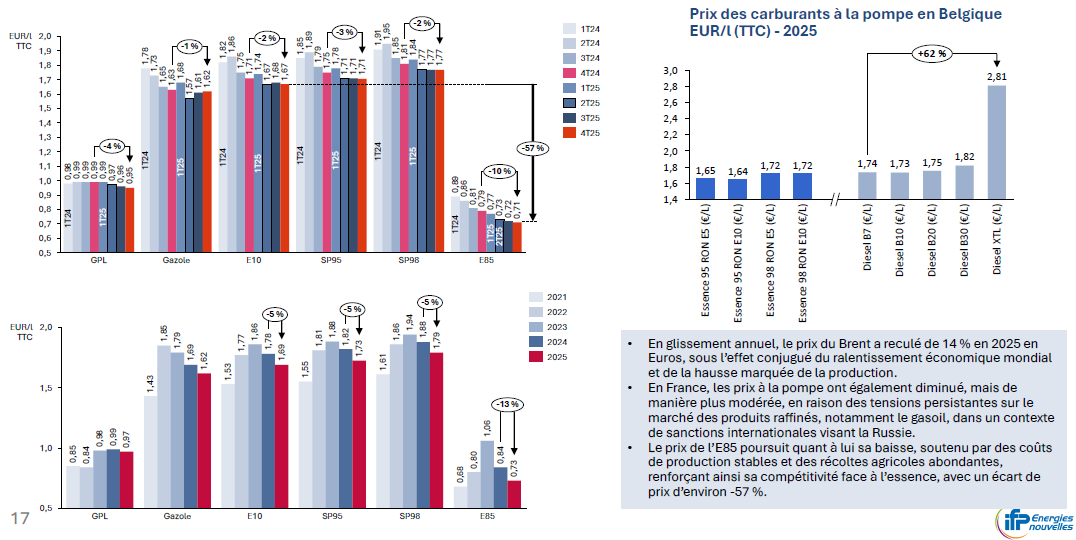

Prix des Carburants à la Pompe

Prix des carburants en France

Evolution trimestrielle en glissement annuel

Contexte Réglementaire & Analyse

Le Paquet Automobile de décembre 2025 de la Commission Européenne

La fin de l’emblématique 100 % électrique pour la voiture particulière en 2035

De quoi s’agit-il?

Avec son « Paquet Automobile » du mois de décembre 2025, la Commission Européenne est revenue sur sa décision de 2023, qui prévoyait d’interdire la vente de véhicules particuliers émetteurs de CO2 à partir de 2035. Cette décision initiale avait été le fruit de longues négociations entre les États membres, incluant une clause de revoyure, notamment en ce qui concerne les carburants à émissions neutres.

Le Paquet de décembre 2025 introduit des changements majeurs :

- Révision de l’objectif de 2035 :

L’objectif initial de 100 % de ventes de véhicules particuliers sans émissions est abaissé à 90 %. Cette diminution s’accompagne de deux mesures compensatoires :

▪ Utilisation de carburants alternatifs : Les bio et e-carburants pourraient être utilisés pour atteindre cet objectif. Cependant, leur disponibilité en quantités suffisantes, ainsi que leur usage, qui dépend davantage des conducteurs que des fabricants, rendent cette solution difficilement réalisable et/ou vérifiable.

▪ Utilisation d’acier bas-carbone : Les constructeurs seront incités à utiliser de l’acier à faible empreinte carbone, produit en Europe. Toutefois, la traçabilité de cet acier n’est pas sans poser de problèmes. Cette mesure, plus contraignante pour les constructeurs non-européens, peut également être perçue comme une forme de protectionnisme. - Soutien à l’industrie automobile européenne :

Un coefficient de 1,3 est attribué aux petits véhicules électriques (segments A et B, de moins de 4,20 mètres) produits en Europe. Ce coefficient avantage les constructeurs locaux dans le calcul des parts de marché des véhicules à émissions, utilisé pour déterminer les éventuelles amendes. Bien qu’il s’agisse clairement d’une mesure protectionniste, les constructeurs chinois, majoritairement ou exclusivement spécialisés dans les véhicules électriques, ne seront pas directement affectés. - Les constructeurs de camionnettes bénéficient également d’une révision de leurs objectifs de ventes décarbonées, qui passent de 50 % à 40 %, afin de mieux refléter les défis spécifiques liés à l’électrification de ce segment.

Notons que le taux d’électrification des camionnettes est passé de 8 % à 15 % en glissement annuel (voir section sur les PL). L’atteinte de l’objectif ne semble donc plus si difficile que cela.

Le Paquet Automobile vu de la perspective du législateur

La Commission européenne semble avoir pris conscience que l’établissement d’objectifs trop ambitieux pourrait compromettre la viabilité de l’industrie automobile européenne. Mais à titre d’exemple, si en 2035 seulement 60 % des ventes de voitures étaient des véhicules électriques, pourrait-on réellement envisager l’interdiction totale des véhicules thermiques restants ? Une telle mesure impliquerait la destruction de stocks excédentaires et leur écoulement vers des marchés tiers, tout en générant une augmentation des importations massives de véhicules électriques en provenance d’Asie pour combler le déficit. Un tel scénario provoquerait un séisme industriel, financier et politique d’une ampleur capable d’ébranler les fondations mêmes de l’UE.

Pour qu’une législation soit efficace, elle doit prévoir des sanctions applicables à une minorité de contrevenants. Si trop d’acteurs se retrouvent en infraction, le système de sanctions devient inopérant. Dans ce contexte, le Paquet Automobile de décembre 2025 semble davantage conçu comme un signal politique, visant à inciter les retardataires à se conformer progressivement à des normes médianes, plutôt qu’une réforme rigoureuse et contraignante.

Le Paquet Automobile vu de la perspective de l’industrie automobile européenne

Si la Commission Européenne «abaisse la barre» afin que l’ensemble des acteurs de l’industrie automobile européenne parvienne à franchir le niveau d’exigence, peut-on réellement considérer cela comme un « coup de pouce » bénéfique pour le secteur ? La réponse mérite réflexion.

Affirmer que l’industrie automobile européenne maîtrise parfaitement la motorisation thermique est certes juste, mais cela ne répond pas à la véritable question. En réalité, la technologie thermique routière appartient désormais au passé, dépassée par les avancées technologiques du VE. Ce n’est pas tant l’électrification qui constitue un défi pour la compétitivité de l’industrie européenne, mais plutôt le manque de compétitivité structurelle qui rend ce saut technologique vers la motorisation électrique complexe. Il est important de souligner que le véhicule électrique (VE) ne représente pas uniquement un enjeu écologique.

En effet, l’industrie automobile européenne souffre de problèmes de compétitivité indépendamment de la motorisation. Pour assurer sa survie et son développement, elle devra impérativement s’imposer sur le marché des motorisations électriques, qui ne relèvent plus de l’avenir, mais bien du présent – comme en témoigne leur domination actuelle en Chine.

Réaménager ou ralentir la transition technologique ne permettra pas à l’Europe de mieux maîtriser ces technologies de demain, car elles sont déjà une réalité incontournable aujourd’hui.

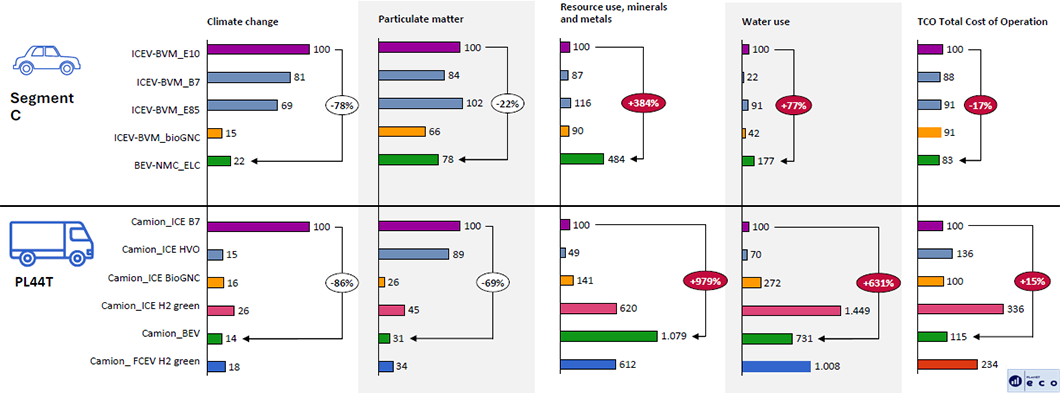

ANALYSE DE CYCLE DE VIE & TCO

▪ Année 2025

▪ Cycle WLTC pour le segment C

▪ Cycle France Route pour les camions (PL19t / PL44t)

▪ Unité fonctionnelle par km

▪ Production du véhicule en Europe en 2025

▪ Utilisation en France

▪ Durée de vie segment C : 15 ans et 15000 km/an

▪ Durée de vie camion : 15 ans et 25000 km/an

L’ACV permet de comparer l’impact environnemental des différentes technologies sur l’ensemble de leur cycle de vie de la fabrication à la fin de vie. Elle prend en compte l’ensemble des étapes du cycle de vie de la production des matériaux et de la fabrication du véhicule jusqu’à son utilisation et sa fin de vie. L’ACV permet de comparer de manière objective les technologies selon plusieurs indicateurs environnementaux, tels que les émissions de gaz à effet de serre, la consommation d’énergie, les impacts sur la qualité de l’air, l’eau ou les ressources naturelles..

![]() Télécharger le Tableau de bord Transport (PDF - 970 Ko)

Télécharger le Tableau de bord Transport (PDF - 970 Ko)

Rédacteurs : Jean Kaniewicz et Jérôme Sabathier – Direction Economie et Veille, IFPEN

You may also be interested in

Tableau de bord transport - 3e trimestre 2025

Tableau de bord transport - 2e trimestre 2025