01.08.2018

30 minutes of reading

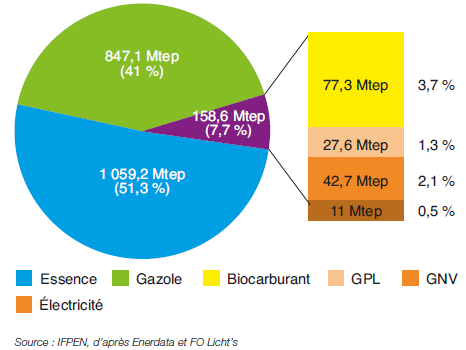

La consommation mondiale d’énergie dans le secteur des transports routiers s’élève aujourd’hui à un peu plus de 2 Gtep/an. En 2016, les carburants alternatifs à l’essence et au gazole pétroliers, en constante progression, représentent 7,7 % des carburants consommés, contre 6,9 % en 2015. Parmi ces alternatives (biocarburants, gaz de pétrole liquéfié (GPL), gaz naturel véhicule (GNV), électricité), les biocarburants liquides représentent 77,3 Mtep (fig. 1). Leur consommation a progressé de près de 5 % entre 2015 et 2016. Dans le même temps, la demande en carburants routiers augmentait de seulement 1,6 %.

Dans le monde, la part de biocarburants consommés dans les transports est en constante progression mais à un rythme plus modéré depuis 2011.

Les taux d’incorporation par continent varient mais c’est l’Amérique latine qui affiche toujours le taux le plus élevé à près de 10 % (en énergie). L’Amérique du Nord puis l’Europe suivent ensuite avec des taux respectifs dépassant 6 % et 4 % (en énergie). Si l’Asie ne substitue que 1,3 % de sa consommation de carburants routiers, il s’agit néanmoins d’une zone où les investissements et les politiques publiques en faveur des biocarburants sont actuellement parmi les plus importants. En Europe, la consommation totale de biocarburants dans le transport routier oscille entre 13 et 14 Mtep depuis 2011, une inflexion qui marque le ralentissement de la croissance du marché communautaire. En 2016, la consommation en Europe est en légère augmentation à 14,2 Mtep, soit une croissance de 1,3 %.

À l’heure actuelle, seules la Finlande, la Suède et l’Autriche ont déjà atteint l’objectif 2020 de la directive ENR1 de la Commission européenne fixant à 10 % la part d’énergie renouvelable dans le secteur des transports. En 2016, la France se situe en 4e position (8,9 % d’incorporation2). La moyenne européenne (UE28) passe par ailleurs de 6,6 % en 2015 à 7,1 % en 2016.

Les substituts à l’essence

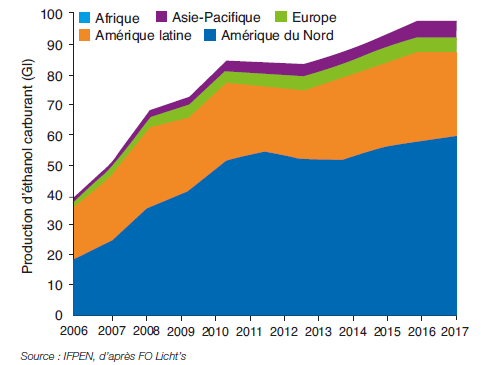

Aujourd’hui dans le monde, le principal biocarburant incorporé au pool de carburant essence reste l’éthanol. Depuis le début des années 2000, la croissance du marché de l’éthanol carburant a été marquée par un premier net ralentissement en 2011-2012 suite à de mauvaises récoltes de canne à sucre au Brésil et à des blocages réglementaires aux États-Unis puis, plus récemment en 2016, du fait d’une sensible baisse de production au Brésil et en Europe (fig. 2).

En 2017, le marché de l’éthanol de canne brésilien a peu évolué (13 Mtep). Aux États-Unis et en Chine, où des surplus de stocks de récolte sont à écouler, on observe une progression de la production d’éthanol de maïs. Les États-Unis, 1er producteur (près de 31 Mtep) profitent du rebond récent des importations chinoises. La Chine est néanmoins en 2017 le 3e producteur mondial de bioéthanol (1,8 Mtep) en marquant une progression de + 32 % de sa production par rapport à 2016, et vise une généralisation de l’E103 à court terme. L’Inde et la Thaïlande bénéficient également de bonnes campagnes de production de mélasses de canne. En Europe, la production de betteraves à sucre et de mélasses est en nette progression avec la levée des quotas sucriers. La production d’éthanol progresse de plus de 7 % en 2017 mais le débouché éthanol carburant intra-européen devra s’inscrire dans les limites de la directive ENR.

Avec un prix du maïs américain qui se maintient à un niveau particulièrement bas, le prix de l’éthanol américain confirme sa compétitivité sur le marché international, les États-Unis restent alors le principal exportateur à destination du Brésil, du Canada et de l’Asie (Japon et Chine). Pour le marché intracommunautaire, ce sont la France puis l’Allemagne qui sont les principaux pays exportateurs d’éthanol.

Les substituts au gazole

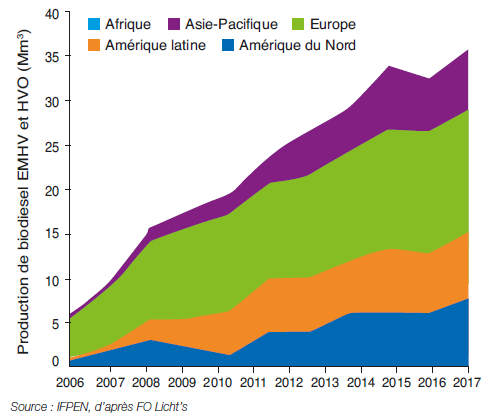

On trouve aujourd’hui deux biocarburants incorporés au pool gazole routier : les EMAG (Ester méthyliques d’acide gras) et les HVO (Hydroprocessed Vegetable Oil) également nommés HEFA4. Les EMAG sont communément mélangés sans affichage jusqu’à 7 % en volume dans le gazole routier, et à plus haute teneur dans des flottes de véhicules dédiées. Les HVO, dont le marché est plus confidentiel (4,6 Mtep en 2017), sont un gazole obtenu par hydrotraitement d’acides gras et pouvant être incorporé sans limite technique de mélange dans le gazole moteur conventionnel. Ces deux produits mobilisent des ressources biomasses identiques contenant des acides gras comme les cultures oléagineuses (colza, palme, soja, etc.) ou, dans une moindre mesure mais en part croissante, des huiles usagées ou des graisses animales.

En Europe, la consommation de biodiesel continue de progresser (12 Mtep en 2017), essentiellement grâce au marché croissant des HVO (+18 % entre 2016 et 2017) et avec la progression des mandats d’incorporation dans quelques États membres.

En termes de taille de marché, l’UE est suivi par les États-Unis (près de 8 Mtep) dont le mandat d’incorporation biomass–based diesel continue de progresser chaque année. Le Brésil affiche également une volonté de progression de son marché biodiesel avec l’homologation du B105 début 2018. Argentine, Indonésie et Malaisie restent les principaux pays exportateurs de biodiesel mais le nombre de pays asiatiques développant leurs propres mandats d’incorporation progresse (Indonésie, Thaïlande, Malaisie, Philippines, Corée du Sud, etc.) (fig. 3).

En termes de ressources, avec l’évolution attendue de la politique biocarburants européenne (REDII) et certaines volontés politiques en Asie et au Brésil, la part du biodiesel issue d’huiles et graisses organiques résiduelles atteint 28 % en 2017 (+ 18 % par rapport à 2016), soit la catégorie d’huiles mobilisées à usage biocarburants la plus utilisée dans le monde devant l’huile de soja (27 %) et l’huile de palme (21 %).

Le point sur la France

Au regard des objectifs européens de pénétration des énergies renouvelables à l’horizon 2020, le secteur transport français est aujourd’hui relativement bien positionné (8,9 % en énergie en 2016 contre 10 % attendus en 2020). Si le marché des biocarburants conventionnels montre aujourd’hui une croissance modérée, l’usage de ressources de type résidus bénéficiant d’un double comptage peut permettre d’atteindre les objectifs attendus à cette échéance.

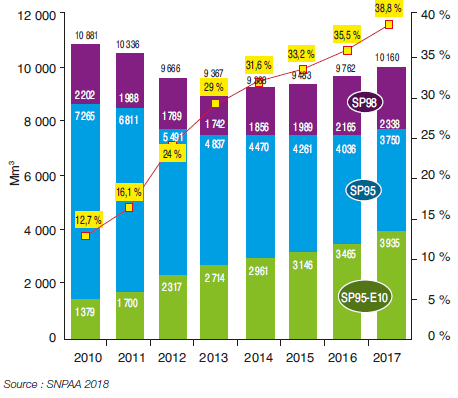

Parmi les carburants consommés à la pompe en France en 2017, la consommation des trois grades d’essence (SP98, SP95 et SP95-E10) a augmenté de près de 4 % depuis 2016. Parallèlement, la consommation de SP95-E10 (essence contenant 10 % en volume d’éthanol) connaît son plus fort taux de croissance (+ 13 %) pour atteindre une part de marché de 38,8 % des essences vendues. De son côté, le superéthanol ou E85 (carburant contenant en volume jusqu’à 85 % d’éthanol) observe également une forte hausse de consommation de 23 %. Cette hausse s’explique par le développement de plus de 130 nouvelles stations distribuant l’E85 depuis fin 2016 et la publication, en décembre 2017, de l’arrêté relatif à l’homologation et l’installation de kits d’adaptation pour véhicules essence classiques6 (fig. 4).

Dans le contexte d’un marché français du biodiesel stagnant, la France envisage la publication prochaine d’un arrêté autorisant la distribution d’un nouveau carburant de type gazole moteur pour véhicules Diesel, dénommé B10, pouvant contenir jusqu’à 10% vol d’EMAG. Jusqu’alors incorporés à hauteur de 7% vol. dans le gazole, les EMAG ne font, aujourd’hui, l’objet d’aucun affichage spécifique en station.

Point sur la R&D et les investissements attendus

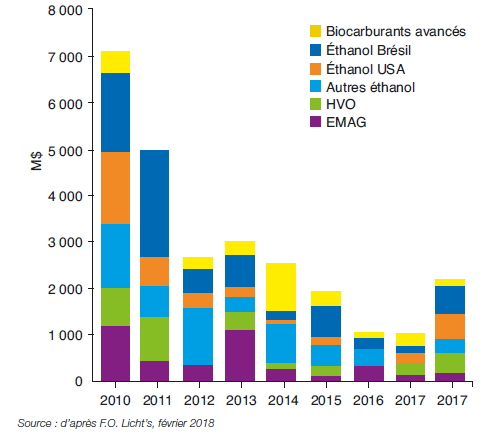

Si l’année 2017 a vu émerger quelques nouveaux projets de biocarburants avancés, les investissements associés à l’ouverture de projets commerciaux sur 2018 sont en forte progression mais principalement orientés vers les filières conventionnelles (fig. 5). C’est en effet au Brésil et aux États-Unis que l’on attend les investissements les plus importants sur 2018, et principalement pour le marché éthanol. En réaction aux récentes mesures incitatives brésiliennes (programme RenovaBio), un nombre important d’usines d’éthanol qui étaient à l’arrêt depuis la crise des subprimes sont aujourd’hui en cours de remise en opération. Cette année, plusieurs pays asiatiques envisagent également le développement de leurs capacités de production d’éthanol (Thaïlande, Philippines, Vietnam, etc.). Les unités HVO représenteront encore une part significative des investissements attendus avec plusieurs unités en cours d’ouverture en Europe et aux États-Unis, ainsi qu’un projet d’agrandissement de l’unité de Singapour à horizon 2020.

En termes de perspectives R&D, on compte cependant de nombreux travaux sur des unités pilotes et de démonstration des filières avancées de type lignocellulosique. Si leurs débouchés commerciaux, notamment en Europe, sont encore en attente de politiques publiques incitatives post 2020, plusieurs technologies sont en mesure d’assurer des productions significatives d’éthanol, de biogazole et de biokérosène issus de ressources avancées (déchets, pailles, bois et autres résidus sans compétition avec l’alimentaire) à l’horizon 2030. On notera, en particulier, le cas de l’Inde où le gouvernement envisage un objectif de déploiement de 800 kt de capacités de production d’éthanol lignocellulosique dans un schéma VGF (Viability Gap Funding Scheme) comprenant une subvention d’État allant jusqu’à 20 % du coût du projet dans le cadre d’un partenariat public-privé. Ainsi, des compagnies pétrolières nationales déploient actuellement 12 projets précommerciaux de production d’éthanol lignocellulosique dans 11 États du pays. La France dispose également d’un potentiel de déploiement sur l’ensemble des filières éthanol, biogazole et biokérosène via un positionnement d’acteurs et d’outils R&D existants (notamment les projets Futurol™ et BioTfueL®). Le cadre réglementaire européen et français relatif aux soutiens du développement de ces filières est en cours de finalisation et devrait être officiellement publié à l’automne.

Daphné Lorne – daphne.lorne@ifpen.fr

Anne Bouter – anne.bouter@ifpen.fr

Manuscrit remis en août 2018

1) Directive 2009/28/CE relative à la promotion de l’utilisation de l’énergie produite à partir de sources renouvelables

(2) Taux d’incorporation tenant compte des comptages multiples

(3) E10 : essence comprenant 10 % en volume d’éthanol

(4) HEFA : Hydroprocessed Ester and Fatty Acids, appellation courante dans le secteur aéronautique

(5) B10 : gazole comprenant jusque 10 % en volume d’EMAG

(6) HTTPS://WWW.BIOETHANOLCARBURANT.COM/BOITIERS-BIOETHANOL-ROULER-FACILEMENT-AU-SUPERETHANOL-E85/