14.05.2019

10 minutes of reading

Tableau de bord n° 12 - AVRIL 2019

Dans un contexte morose pour le marché automobile mondial, les ventes des véhicules électriques (VE) progressent de + 58 % au premier trimestre. Tesla se hisse au premier rang mondial des constructeurs de VE grâce au démarrage des ventes de son Model 3 en Europe et en Asie.

Recul du marché automobile mondial

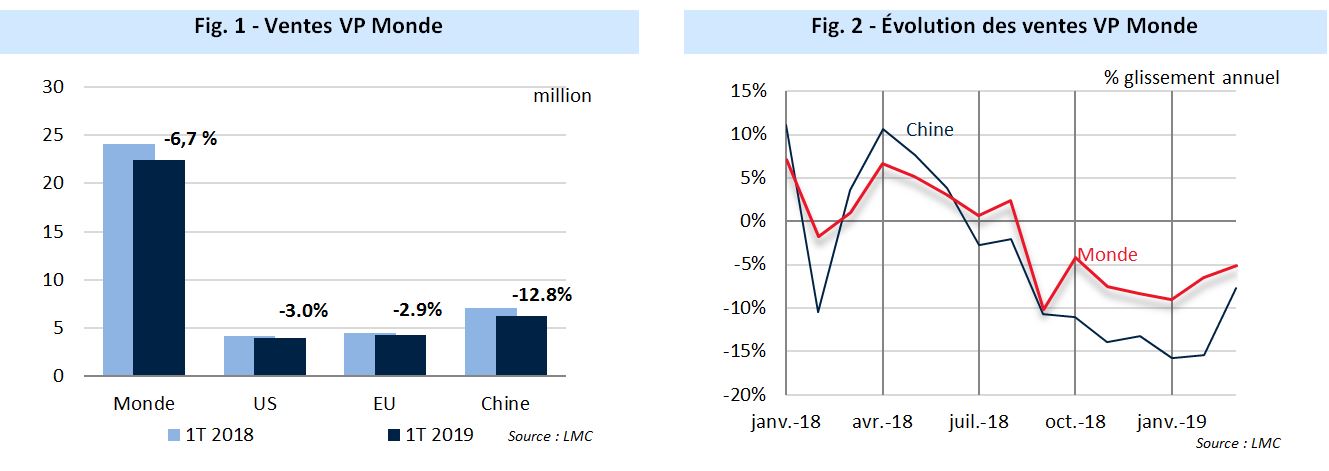

Au premier trimestre 2019, les ventes mondiales de véhicules particuliers neufs (VP) ont reculé de - 6,7 %, en glissement annuel (fig. 1). La chute des ventes de VL en Chine a entraîné le marché automobile mondial vers son 7e mois de baisse de suite, un record historique.

En Chine, les ventes ont reculé de plus de 15 % en janvier et février et de 8 % en mars. Il s’agit du neuvième mois consécutif de repli (fig. 2). Au global, sur le 1er trimestre (1T), les ventes sont en recul de 13 %. Une chute inédite qui s’explique par le sévère resserrement du crédit aux particuliers sur fond d'essoufflement économique et de guerre commerciale avec les États-Unis. Selon la China Association of Automobile Manufacturers (CAAM), les ventes de VL en 2019 devraient plafonner à leur niveau de l’année dernière, autour de 23,7 millions.

En Europe, le marché est également dans le rouge avec une baisse des ventes de - 3 % ce trimestre. Les ventes sont en baisse sur les principaux marchés : France (- 1 %), Italie (- 6,5 %), Royaume-Uni (- 2,4 %), Espagne (- 6,9 %). Seul le marché allemand résiste mieux avec des ventes en faible progression de + 0,2 %. Le marché européen continue de souffrir des répercussions de l’introduction du nouveau mode d'homologation des véhicules, dit «WLTP», qui a provoqué l'effondrement des immatriculations dans les pays de l'Union européenne en septembre dernier (-21%) mais également de l’incertitude liée au Brexit qui impacte directement le 2e plus gros marché d’Europe.

Le marché américain du VL a connu un premier trimestre en demi-teinte avec des ventes en baisse de - 3 %. Le blocage partiel des administrations fédérales américaines, au début de l’année, la remontée des taux d’intérêt et l’augmentation des tarifs douaniers expliquent ce recul dans un marché qui semble avoir atteint son pic et qui devient très concurrentiel pour les constructeurs, en particulier avec un marché de l’occasion en forte augmentation.

Un marché des véhicules électriques dynamique

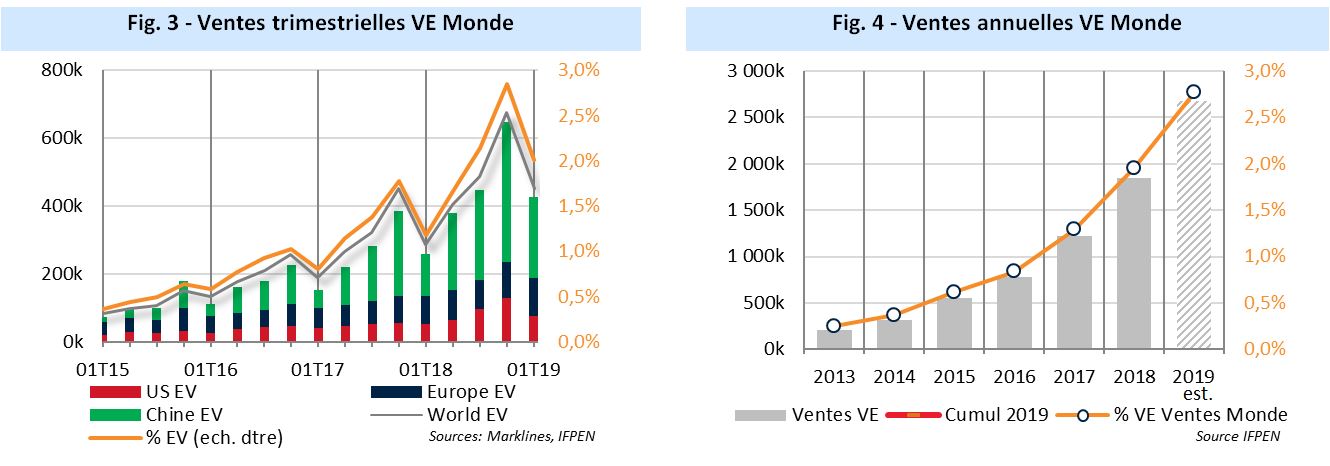

Dans ce contexte plutôt morose, les immatriculations de véhicules électriques rechargeables (VE) dans le monde progressent de + 58 % ce trimestre (fig. 3). Avec plus de 450 000 VE vendus ce trimestre, dont plus de la moitié en Chine, les ventes de VE représentent un peu plus de 2 % des ventes de VL. Pour l’année 2019, notre prévision des ventes est de 2,9 millions VE (fig. 4), ce qui en cumul donnerait plus de 8 millions de VE sur les routes à la fin de l’année, soit un peu moins de 0,8 % du parc automobile mondial.

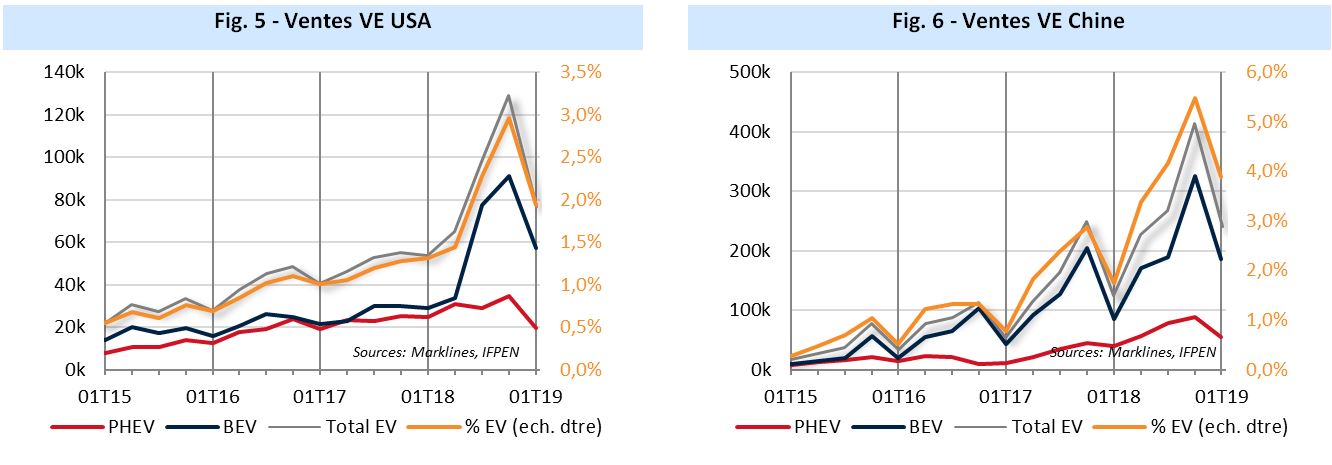

Après un dernier trimestre 2018 exceptionnel, les ventes de VE aux USA bien qu’ayant ralenti au premier trimestre 2019 (1T19) restent, en glissement annuel, en croissance de + 43 % avec 77 000 véhicules immatriculés (fig. 5). Les ventes de BEV (véhicule électrique à batterie) sont en forte augmentation (+ 98 %), tandis que les ventes de PHEV (véhicule électrique plug-in hybride) reculent de 21 % pour la première fois depuis 2015. Malgré des résultats financiers trimestriels en demi-teinte et des pertes dépassant les 700 millions USD, Tesla continue de dominer le marché américain avec près de 47 000 véhicules vendus (49 % des ventes de BEV aux USA). La Tesla Model 3 reste de loin la première voiture électrique vendue aux USA avec 37 700 unités, très loin devant la Chevrolet Bolt avec seulement 4 316 unités vendues sur la même période. Au total, Tesla annonce avoir produit au premier trimestre 77 100 véhicules, dont 62 950 Model 3 et 14 150 Model S et X. Les ventes mondiales ont été d'environ 63 000 véhicules, en augmentation de + 110 % par rapport au premier trimestre 2018. Pour cette année, le constructeur espère pouvoir vendre entre 360 000 et 400 000 véhicules, des chiffres jugés très ambitieux par les analystes compte tenu des goulots d’étranglement au niveau de la production (une seule usine aux USA actuellement en opération et une usine en Chine en construction qui devrait démarrer cette année) et des problèmes de logistique pour les exportations.

Alors que les principaux constructeurs américains ont désormais dépassé le seuil des 200 000 VE et ne vont bientôt plus recevoir d’aides fédérales, un groupe bipartisan de législateurs américains a déposé, en avril, un nouveau projet de loi visant à augmenter le crédit d'impôt pour les véhicules électriques de 400 000 véhicules par constructeur, une disposition qui donnerait un coup de pouce à Tesla et General Motors avant que leur crédit existant ne prenne fin. Le projet de loi, intitulé Driving America Forward Act, accorderait ainsi à chaque constructeur automobile une extension du crédit d'impôt de 7 000 USD par véhicule. En attendant, les constructeurs revoient leurs stratégies commerciales. Tesla a ainsi multiplié ces derniers mois les annonces : baisse des prix de ses voitures, vente de ses voitures en ligne, fermeture de nombreuses concessions dans le monde pour faire des économies, etc.

En Chine, le gouvernement a confirmé qu’à partir du 2e trimestre, il réduirait de moitié les aides à l'achat et supprimerait toutes les primes pour les VE à faible autonomie (< 400 km). Conséquence attendue, les consommateurs se sont rués sur les VE ce trimestre, multipliant par deux les ventes avec 240 340 véhicules immatriculés, soit 3,9 % des ventes de VL (fig. 6). Le marché chinois reste très majoritairement orienté BEV avec près de 78 % des ventes de VE. Le constructeur BYD est en tête des ventes avec une part de marché qui approche les 30 %, suivi par BAIC (10 %) et Geely (9 %).

Malgré la forte réduction annoncée des subventions pour les VE, l’agence chinoise CAAM, dans son dernier rapport, ne s’attend pas à un ralentissement des ventes. Bien au contraire, pour la CAAM, la mise en place des quotas de production pour les constructeurs, les mesures sévères (actuelles et à venir) limitant le nombre d’immatriculations de véhicules thermiques dans les grandes villes et des véhicules électriques moins chers devraient assurer aux VE une part de marché autour de 4-5 %. Pour 2019, l’agence prévoit ainsi des ventes en augmentation de + 60 % à 1,6 million VE (vs. 1 million en 2018).

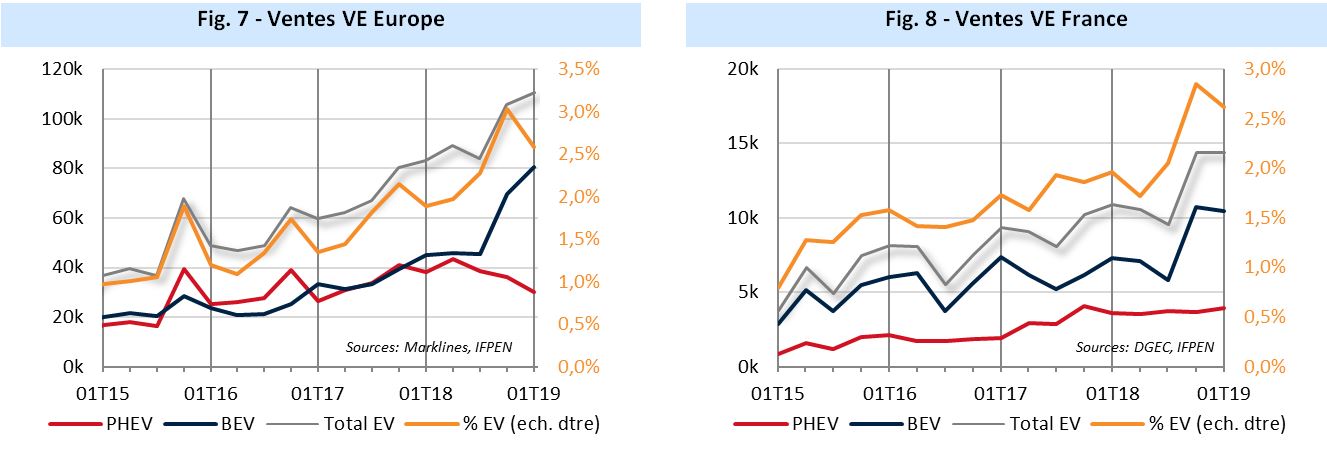

Le marché européen du VE continue de progresser à un rythme beaucoup plus régulier qu’aux USA ou en Chine. Au 1T19, on estime les ventes de VE à environ 111 000, en augmentation de + 33 % en glissement annuel (fig. 7). La part des véhicules 100 % batterie devient majoritaire avec plus de 73 % des ventes. La chute de la part de marché des PHEV en Europe (de 56 % en 2016 à 32 % actuellement) s’explique surtout par les difficultés des constructeurs à proposer une offre respectant les nouvelles normes basées sur le cycle WLTP. L’arrivée prochaine sur le marché de nouveaux modèles PHEV devrait enrayer cette chute. Comme attendu, la Model 3 de Tesla est en tête du classement européen des véhicules électriques, venant concurrencer les acteurs historiques. Plus de 19 000 Model 3 auraient été vendus en Europe au 1T19 contre 11 000 pour la ZOE et 9 900 pour la LEAF. Au classement constructeur, l’alliance Renault-Nissan reste cependant en tête avec 21 % de part de marché, mais Tesla est second avec 20 %.

En France, 14 400 VE ont été immatriculés au premier trimestre, en augmentation de + 32 %, en glissement annuel (fig. 8). Les ventes de BEV sont en augmentation de + 43 % à 10 470 véhicules. Comme dans le reste de l’Europe, les ventes de PHEV ont fortement ralenti mais les chiffres pour le mois de mars semblent montrer une légère reprise. La ZOE reste la voiture à batterie la plus vendue (28 % part de marché), mais, Tesla avec sa Model 3 se hisse en quelques mois à la deuxième place du podium avec 10 % de part de marché. On estime aujourd’hui à un plus de 180 000 le nombre de véhicules à batterie rechargeable immatriculés en France, pour un objectif de 1,2 million de modèles (BEV + PHEV) en 2023 inscrit dans le projet de programmation pluriannuelle de l’énergie (PPE) présenté fin février.

Prix des carburants en France et aux USA

Après avoir fortement augmenté au 3e trimestre 2018, avec la remontée du prix du pétrole brut et l’augmentation des taxes, les prix des carburants, en France, au premier trimestre 2019 sont en baisse de - 1 % en glissement annuel pour l’essence (à 1,43 €/l) et en augmentation de + 3,7 % pour le diesel (à 1,43 €/l). L’appréciation du dollar par rapport à l’euro (+ 8 %), insufflé par la remontée des taux d'intérêt aux USA, a annulé l’impact de la baisse des prix du brut (en dollar) au 1er trimestre 2019 (- 5 %). La situation très excédentaire des stocks d’essence et le ralentissement de la croissance de la demande ont pesé sur les cours de l’essence sur les marchés internationaux, expliquant la baisse des prix à la pompe (- 1,4 % aux USA et -1 % en Europe).

Les tarifs de recharge des VE sur les superchargeurs (Tesla) ont fortement augmenté au début de l’année, reflétant l’augmentation des coûts de l’électricité et les besoins de financement pour développer le réseau. En France, le prix a augmenté de + 35 %, passant de 0,20 €/kWh à 0,27 €/kWh (0,74 €/l équivalent essence). Aux USA, le prix de la recharge rapide est passé en moyenne de 0,24 $/kWh l’année dernière à 0,28 $/kWh soit une augmentation de + 26 % mais avec des grosses variations en fonction des villes (+ 33 % à New York). Avec une telle augmentation, le prix de l’électricité (en euro par litre essence équivalent) dépasse désormais le prix de l’essence aux USA (fig. 9). Le prix de la recharge classique (sur réseau domestique) reste lui toujours très compétitif à 0,30 €/leq.

Selon l’European Alternative Fuels Observatory (EAFO), le nombre de points de charges accessibles au public en Europe aurait dépassé les 150 000 dont 15 % en charge rapide (> 22 kW), correspondant à un ratio de 8,5 VE/points charge (fig. 10 - l’objectif de la Commission européenne est un quota d'un chargeur pour dix véhicules électriques).

Investissement des Majors pétroliers dans les réseaux de recharge s’intensifie

L’investissement des Majors pétroliers dans le secteur des batteries électriques et les réseaux de recharge pour les véhicules électriques s’intensifie. En janvier, BP a annoncé avoir investi dans PowerShare, une jeune start-up chinoise qui fournit une plateforme numérique qui met en relation les conducteurs de véhicules électriques, les opérateurs de points de charge et les fournisseurs d'énergie. Cet investissement vient compléter l’investissement déjà réalisé l’année dernière au Royaume-Uni dans le réseau de recharge Chargemaster et dans la start-up israélienne StoreDot qui développe une technologie de batterie à charge rapide. Shell, après avoir acheté en 2017 NewMotion, une société de recharge de véhicule électrique, a acheté en début d’année la société californienne Greenlots, spécialisée également dans la recharge de véhicules électriques et les logiciels associés. Enfin, Total qui après avoir racheté en septembre dernier G2Mobility, une société qui fournit aux entreprises des solutions complètes (bornes, supervision et optimisation énergétique), a annoncé récemment la création d’une joint venture avec le groupe Tianneng, un fabricant chinois de batteries. Si, en Europe, les Majors pétroliers investissent de plus en plus dans le secteur du VE et des batteries, aux USA, les investissements des grandes compagnies pétrolières dans ce secteur restent faibles. Seul Chevron a pour le moment investi dans ChargePoint, l'un des plus grands acteurs mondiaux de la recharge des véhicules électriques.

Norme CO2 en Europe – Une incitation forte pour les constructeurs automobiles à décarbonner leur flotte

Le Conseil européen a adopté le 15 avril 2019 le texte définitif fixant les limites d'émissions de CO2 des véhicules particuliers et des véhicules utilitaires légers (VUL) pour 2025 et 2030. Pour les VP, le règlement va imposer une baisse de 15 % en 2025 et de 37,5 % en 2030 par rapport de l'objectif 2021 de 95 gCO2/km (cycle NEDC). Les VUL devront émettre 31 % de CO2 en moins en 2030 par rapport à l'objectif de 2021 (147 g/km). Ces réglementations sont parmi les plus strictes au monde pour les VP. En comparaison, la Chine a des objectifs de 117 g/km (2020), le Japon 122 g/km (2020), l’Inde 113 g/km (2022) et aux États-Unis 132 g/km d'ici 2020.

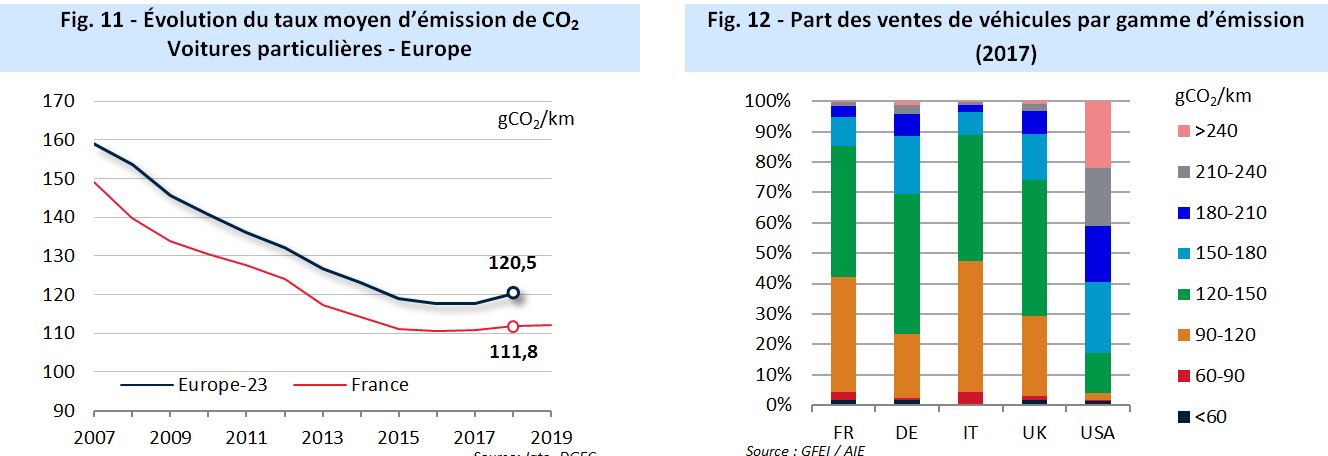

L’évolution du taux moyen d’émission de CO2 des voitures particulières en Europe sur les deux dernières années montre cependant que l’on s’éloigne de plus en plus de l’objectif européen de 95 gCO2/km en 2021. Après avoir progressé de + 0,3 g/km en 2017, les émissions moyennes de CO2 ont augmenté de + 2,4 g/km en 2018 pour atteindre 120,5 gCO2/km, selon les chiffres compilés par Jato Dynamics (fig. 11 – En France, les émissions moyennes en 2018 sont également en hausse de + 0.9 à 111,8 g/km et de 112,4 g/km en mars dernier). Même si les voitures sont aujourd'hui plus efficaces, la baisse des ventes de Diesel et l’augmentation des ventes de véhicules type SUV impactent fortement les émissions moyennes. Avec une amende de 95 euros par gramme de CO2 excédentaire et par voiture, plusieurs études récentes (PA Consulting, Jato Dynamics) ont montré que, sans une amélioration rapide des émissions du parc automobile, tous les constructeurs s’exposent à des pénalités importantes. L’étude de Jato Dynamics estime les pénalités en 2021 à 34 G€ dans le pire des scénarios où la flotte de véhicules resterait la même qu’aujourd’hui. Tous les constructeurs seraient impactés : le groupe VW serait le plus pénalisé à hauteur de 9,2 G€, PSA de 5,4 G€, Renault de 3,6 G€. Pour réduire leur exposition aux normes CO2, les constructeurs seront donc contraints de développer rapidement de nouvelles gammes de voitures (électriques et électrifiées). Ils pourront également mettre en place des stratégies d’acteurs, à l’image de Fiat-Chrysler qui a négocié l’intégration de Tesla dans ses comptes de CO2 ou de Mazda qui a annoncé qu'il allait s'associer avec Toyota.

Auteurs : Karine Beauquin - Élisabeth Ubrich - Cyprien Ternel - Jérôme Sabathier