09.09.2019

10 minutes of reading

Tableau de bord n° 13 - SEPTEMBRE 2019

Léger ralentissement des ventes de véhicules électriques au premier semestre (+40 % vs. +68 % l’année dernière sur la même période). Un contexte économique incertain, un marché automobile mondial qui se contracte et la baisse des aides à l'achat dans de nombreux pays ont pesé sur les ventes. L’année 2019 devrait plutôt être une année de transition, avant une forte augmentation des ventes attendue pour 2020-2021.

Un marché automobile mondial en crise

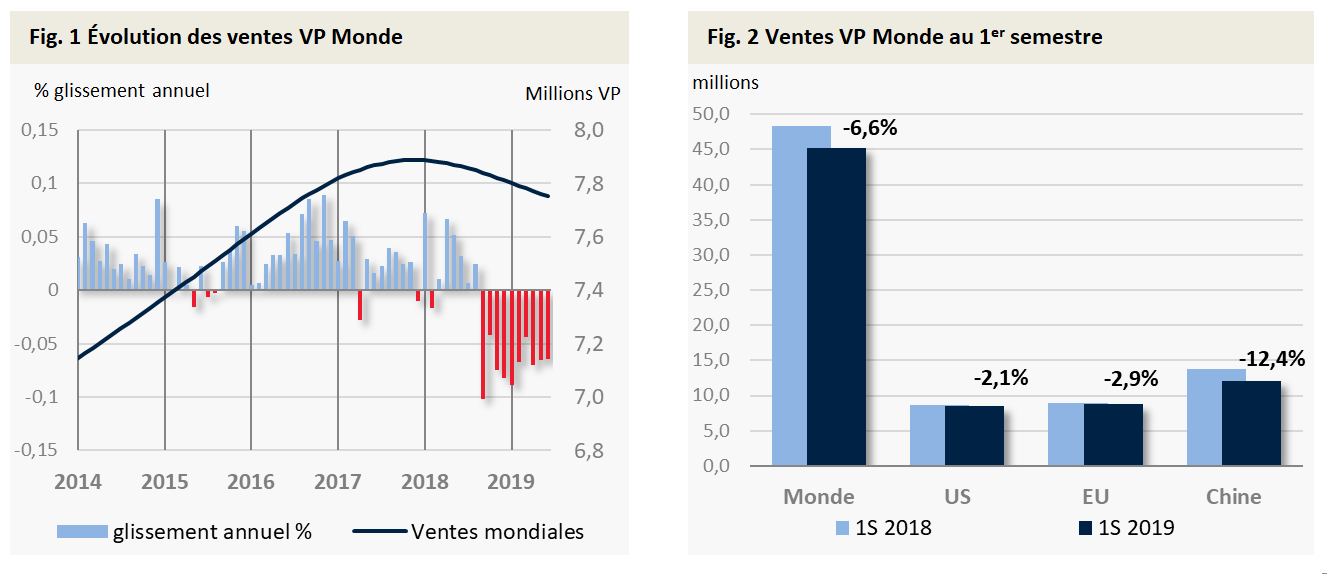

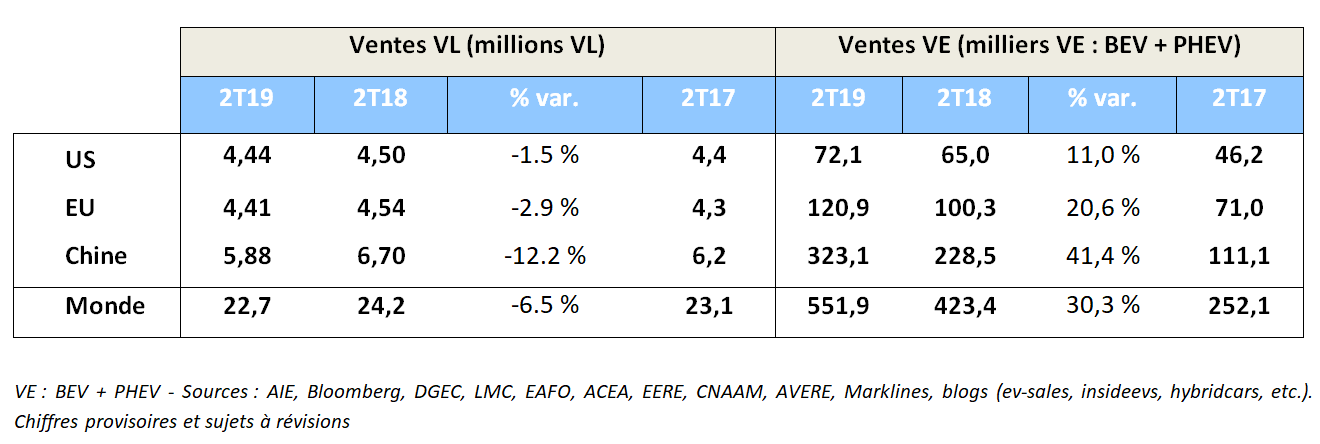

Le marché mondial automobile continue de s’enfoncer dans la crise, enregistrant en juin dernier son dixième mois consécutif de baisse (fig. 1). Sur le premier semestre de l'année (1S19), les ventes mondiales ont baissé de près de 7 % (fig. 2) et les perspectives pour 2019 sont mauvaises avec une baisse prévue des ventes de 3 %. La baisse est répartie sur l’ensemble des régions du monde mais c’est surtout en Chine qu’elle se concentre. Pour soutenir le secteur, le gouvernement a interdit aux autorités locales d'appliquer de nouvelles restrictions à l'achat de véhicules début juin, mais le contexte économique morose, alimenté par une guerre commerciale avec les États-Unis qui n’en finit pas, ne laisse entrevoir aucune amélioration à court terme. Sur les six premiers mois de l’année, les ventes en Chine sont en baisse de 12 % et les analystes anticipent pour l’année 2019 une contraction des ventes de 5 à 6 %, après une baisse de 3 % en 2018.

En Europe, les ventes de VP, sur les six premiers mois de l’année sont en baisse de 3 %. Tous les principaux marchés régionaux ont reculé : France (-1,8 %), Italie (-3,5 %), Royaume-Uni (-3,4 %), Espagne (-5,7 %). Seul le marché allemand a mieux résisté avec des ventes en légère hausse de +0,5 %. L'Association des constructeurs européens d'automobiles (ACEA), après avoir enregistré une croissance annuelle des ventes de +1 % en 2019 au début de l'année, s'attend maintenant à une baisse de -1 %. Outre l'incertitude due au Brexit, c’est principalement le ralentissement économique de la zone Euro qui explique cette stabilisation du marché européen à un peu moins de 15 millions de VP.

Les ventes d’automobiles aux États-Unis ont reculé de 2 % au cours du premier semestre de cette année, après une baisse de 1 % au second semestre 2018. Malgré une économie forte, un faible taux de chômage et des indices de confiance des consommateurs élevés, les ventes décrochent y compris dans le segment SUV traditionnellement privilégié par les consommateurs. Les perspectives à court terme ne sont pas bonnes pour les constructeurs. Edmunds (site d'achat de voitures) prévoit que les ventes de véhicules en 2019 chuteront à 16,9 millions, contre 17,3 millions l'an dernier et le consultant AlixPartners s'attend à une nouvelle baisse des ventes en 2020 à 16,3 millions et seulement 15,1 millions en 2021.

Les résultats financiers des principaux constructeurs automobiles au premier semestre 2019

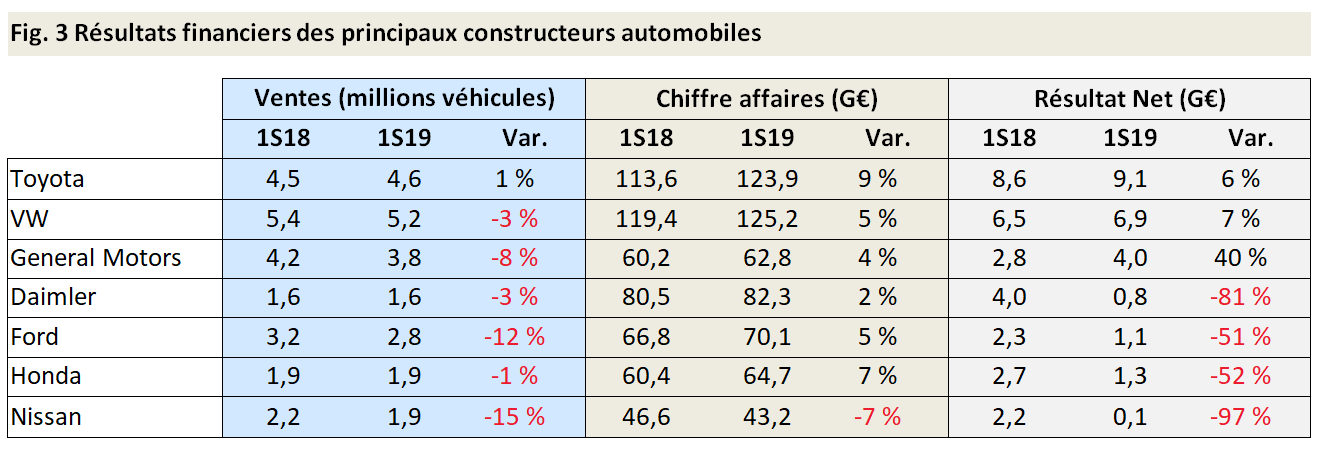

La baisse du marché automobile mondial impacte les performances économiques des constructeurs automobiles, qui voient leurs chiffres d’affaires se réduire, leurs coûts augmenter et leur marge baisser. Notre analyse des 12 principaux constructeurs automobiles montre une baisse cumulée des ventes de 6 % au premier semestre, après une baisse de 5 % au second semestre 2018 (fig. 3). Les plus fortes baisses en pourcentage ont été enregistrées pour Nissan (-15 %), PSA (-13 %) et Ford (-12 %).

Malgré la baisse des ventes, le chiffre d’affaires cumulé de ces constructeurs a augmenté de +3 % par rapport à la même période en 2018 pour atteindre 777 milliards d'euros. Ceci est principalement dû à un repositionnement des gammes de véhicules par les constructeurs et à une augmentation des prix des voitures particulières. Le groupe Toyota et VW confirment leur leadership mondial avec une forte progression de leur chiffre d’affaires.

Globalement, la rentabilité des constructeurs automobiles est en baisse avec un résultat net cumulé en baisse de 12 % au premier semestre (après une baisse de -10 % au 1er semestre 2018 et de -15 % au deuxième semestre 2018). Au total, la marge nette du premier semestre 2019 s'établit à 4,4 %, en baisse de 0,8 point de pourcentage par rapport à 2018.

En Asie, le résultat net de Nissan a chuté de 97 %, obligeant le groupe à réduire massivement ses effectifs (plus de 7 % des effectifs seraient concernés). En Europe, les résultats de Daimler, la maison mère de Mercedes-Benz, ont été très décevants pour les analystes, avec un résultat net à peine positif au premier semestre, après une perte opérationnelle record de 1,3 milliard d'euros au deuxième trimestre. Aux États-Unis, Ford a également enregistré une forte baisse de son résultat net au deuxième trimestre, en raison d'une lourde charge de 1,2 milliard d’euros liée à son vaste programme de restructuration en cours en Europe et en Amérique du Sud. Au total, sur le premier semestre 2019, le résultat net du constructeur a été divisé par deux à 1,1 milliard d’euros. En France, le résultat net de Renault est quasiment divisé par deux à 1 048 millions d'euros, fortement impacté par la baisse de la contribution de Nissan, tandis que PSA affiche un excellent résultat avec un résultat net en hausse de 24 %.

Dans ce contexte économique morose et alors que le durcissement des normes environnementales nécessite toujours plus d’investissement (estimés à 186 milliards de dollars par an en R&D auquel il faut ajouter 225 milliards pour les seuls programmes électriques entre 2019 et 2023, et 85 milliards pour le développement de la voiture autonome, selon AlixPartner), les constructeurs multiplient les plans de restructuration (Nissan, Ford) et nouent des alliances ou partenariats avec d’autres constructeurs. Le dernier en date, Ford et VW qui ont annoncé en juillet dernier un partenariat dans le domaine des utilitaires, des véhicules électriques et des véhicules autonomes.

Le marché des véhicules électriques ralentit

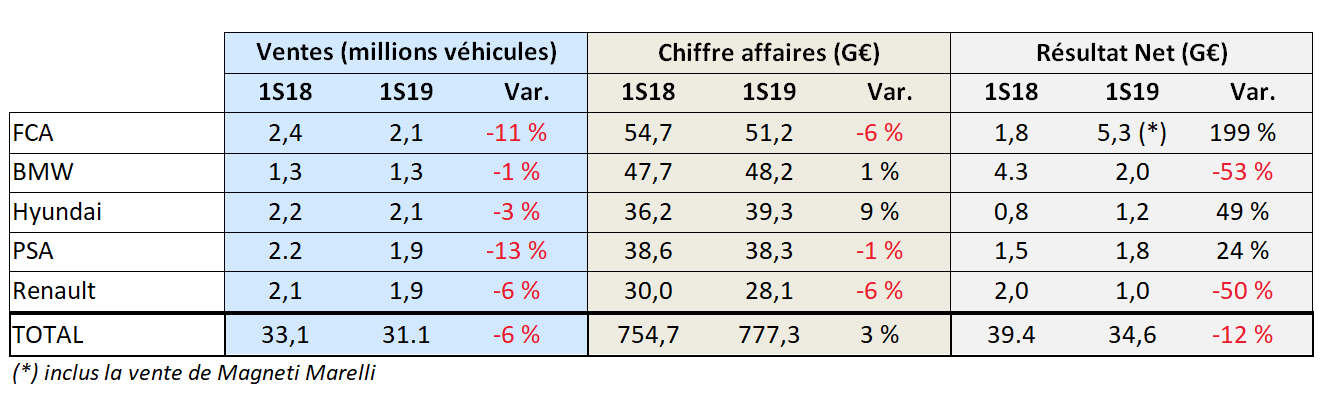

Plus d’un million de véhicules plug-in rechargeables (VE) ont été immatriculés dans le monde au cours du premier semestre, soit une augmentation de +40 % en glissement annuel (fig. 4). Une bonne performance compte tenu de la stagnation du marché automobile, mais inférieure à celle des années précédentes. À la même période l'année dernière, les ventes mondiales de VE avaient augmenté de + 68 %. Ce ralentissement de la croissance des ventes mondiales de VE s’explique principalement par la réduction voire la fin des subventions et autres primes à l'achat pour les VE dans de nombreux pays (US, Europe) et surtout en Chine, premier marché mondial du VE. En conséquence, les ventes en avril et mai derniers ont perdu un peu de leur dynamisme avant de repartir en juin. Historiquement, on observe habituellement une forte progression des ventes de VE au deuxième semestre de l’année, coïncidant avec l’arrivée sur le marché de nouveaux modèles de véhicules. En 2018, la commercialisation du Model 3 de Tesla aux États-Unis avait ainsi fortement dopé les ventes au 2e semestre. Compte tenu du retard pris au 1er trimestre et du nombre limité de nouveaux modèles annoncés par les constructeurs pour cette année, il est probable que notre estimation de 3 millions VE en 2019 ne soit pas totalement atteinte (fig. 5). L’année 2019 devrait plutôt être une année de transition avant une forte augmentation des ventes attendue pour 2020-2021 avec la sortie de nombreux modèles. En Europe, le nombre de nouveaux modèles de VE devrait passer de 60 actuellement à 176 en 2020 et à plus de 300 en 2025 (Transport & Environment publié en juillet dernier).

À la fin juin 2019, on estime le nombre de véhicules électriques en circulation dans le monde à 5,7 millions, dont 1,3 million en Europe et aux États-Unis et 2,7 millions en Chine.

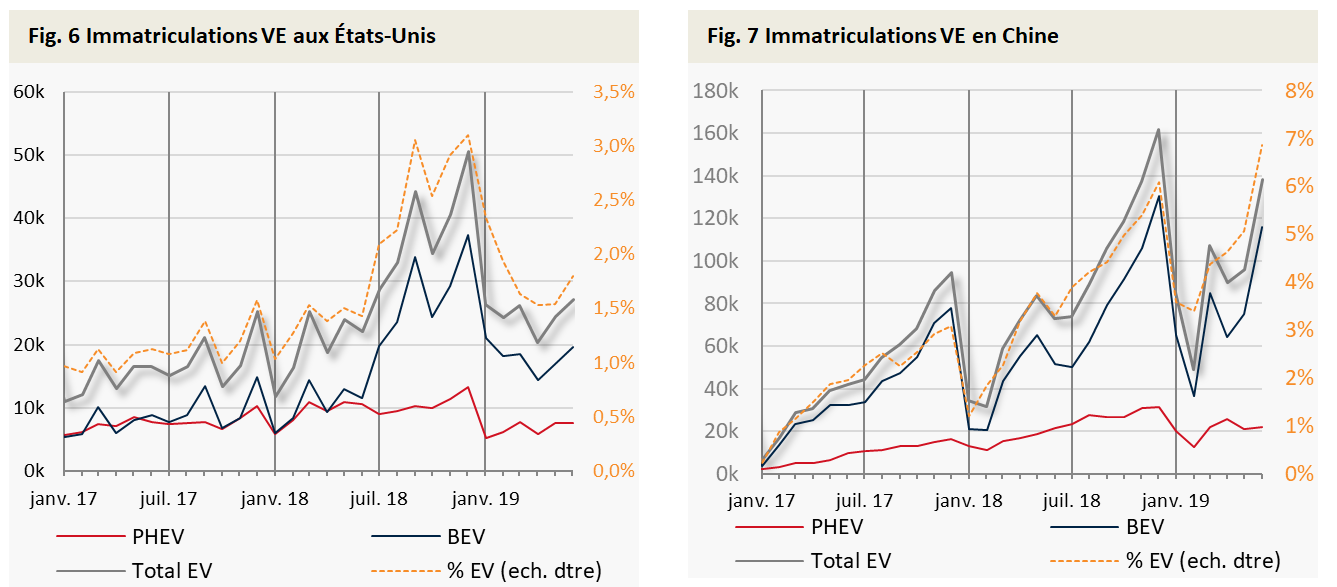

Les ventes de VE aux États-Unis au premier semestre 2019 ont dépassé 149 000 unités, soit un peu moins de 2 % des ventes de véhicules (fig. 6). 73 % des ventes sont des BEV. Les ventes de VE aux États-Unis ont connu un début d'année difficile principalement en raison des délais de livraison et des problèmes logistiques de Tesla pour approvisionner à la fois les marchés américains et l'export. Ces problèmes semblent maintenant résolus et les ventes ont recommencé à augmenter en mai et en juin. Tesla continue de dominer le marché américain avec plus de 55 % des ventes de VE (76 % des ventes de BEV), loin devant le groupe GM et Toyota. Malgré des ventes records pour Tesla (+124 % au 1er semestre) et un chiffre d’affaires en augmentation de +57 %, la situation financière reste fragile avec un résultat net très négatif à -982 M€. En début d’année, Tesla a lancé la construction de sa quatrième voiture électrique, le Tesla Model Y, un crossover 100 % électrique. Les premières livraisons clients sont attendues à partir de l’automne 2020.

En Chine, 564 000 VE ont été vendus au premier semestre, en hausse de +40 % en glissement annuel. Depuis 2015, la Chine nous avait habitués à des taux de croissance beaucoup plus élevés. Dans un contexte de ralentissement économique, de guerre commerciale avec les États-Unis et d’arrêt des subventions pour certains VE, le marché du VE en Chine a cependant bien résisté, représentant en moyenne sur le semestre 5 % des ventes de véhicules (et 7 % au moins de juin !).

Les constructeurs chinois BYD et BAIC sont en tête des ventes avec respectivement 25 % et 12 % de parts de marché. Progressivement, avec l’ouverture du marché et les nouvelles réglementations, les constructeurs étrangers progressent. VW est en tête avec 3 % mais devrait vite être rattrapé par Tesla et son Model 3 dont les ventes augmentent rapidement. Avec la fin de la construction de la première phase de son usine Gigafactory à Shanghai, Tesla espère commencer à produire son Model 3 en Chine d’ici la fin de l’année avec l’objectif de produire 500 000 véhicules par an d’ici juin 2020.

Début juillet, le gouvernement chinois a fait le bilan 2018 de sa nouvelle réforme, appelée système à « double score », qui attribue à chaque constructeur un objectif de production de véhicules électriques (10 % des véhicules produits/importés en 2019, 12 % en 2020) et un objectif de consommation de carburant. En 2018, le nombre de véhicules à énergie nouvelle («NEV», comprenant les électriques et hybrides rechargeables) était de 1,256 million et la consommation moyenne de carburant de 5,8 l/100 km. Pour les années à venir, le seuil de production de VE sera porté à 14 % en 2021, 16 % en 2022, et 18 % en 2023. Mais le gouvernement a également annoncé que les véhicules hybrides (mild et full hybrid) auparavant considérés comme des véhicules classiques seraient désormais considérés comme des voitures à faible consommation et pourraient donc générer des crédits pour les constructeurs.

Dans ce contexte réglementaire très favorable aux VE, la China Association of Automobile Manufacturers (CAAM) reste très optimiste quant au développement du VE en Chine en 2019, prévoyant une croissance des ventes de plus de 27 % à 1,6 million de VE. Cet objectif sera probablement difficile à atteindre compte tenu du ralentissement économique et des ventes de VE déjà réalisées au premier semestre (564 000).

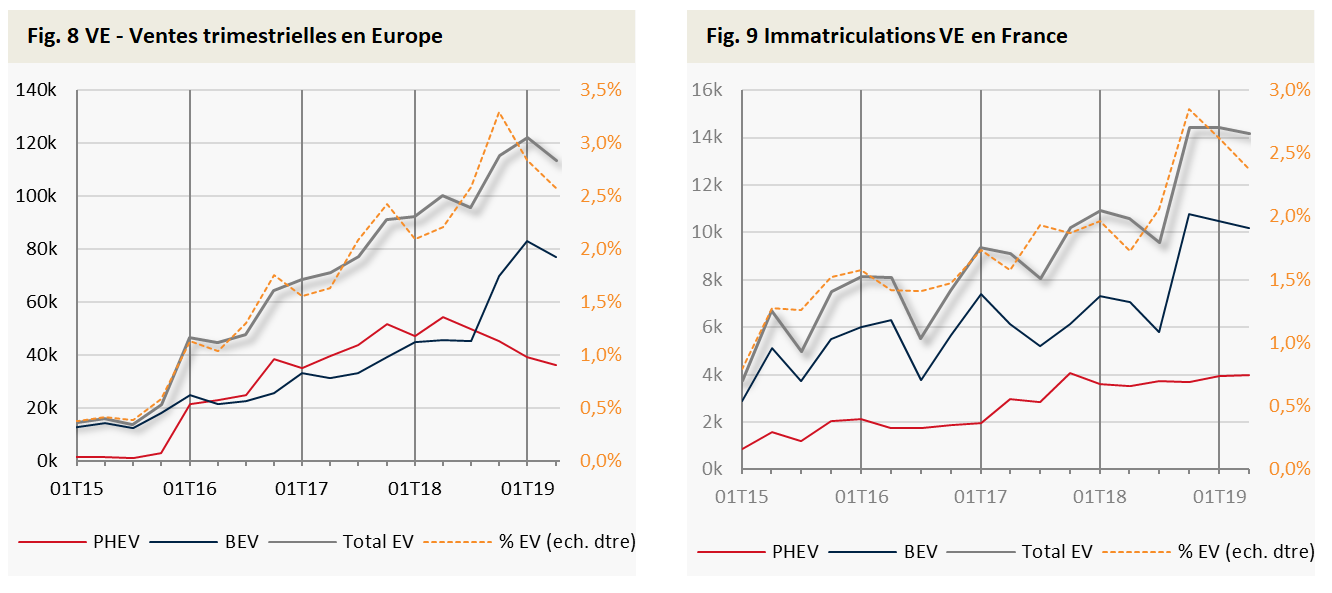

Le marché européen du VE continue de croître à un rythme régulier d'environ 7 % par trimestre. Au 1S19, les ventes de VE sont estimées à environ 240 000 unités, en hausse de +22 % sur un an (fig. 7). Les ventes de BEV connaissent un taux de croissance remarquable depuis la fin 2018 principalement grâce à la commercialisation du Model 3 de Tesla en Europe. Au classement constructeur, Tesla et Renault Nissan sont au coude à coude avec une part de marché de 20 %, suivis par BMW avec 15 %. Au total, le parc de véhicules électriques en Europe dépasse 1,3 million de véhicules. Le marché reste fortement concentré dans quatre pays (Norvège, Allemagne, France et Royaume Uni) qui représentent près des deux tiers de la flotte de VE. Mais progressivement le VE commence à pénétrer d’autres marchés, en particulier l’Espagne et l’Italie, avec des ventes en forte progression dans ces pays cette année.

Pour accompagner le développement du VE en Europe, et réduire la dépendance des constructeurs européens aux fabricants de batterie asiatiques, l'European Battery Alliance s’est fixé un objectif de 200 GWh de capacité de production annuelle de batteries dans l'UE à l’horizon 2025. Actuellement, la production de batteries en Europe est autour de 20 GWh. Selon une étude de Benchmark Mineral Intelligence, basée sur les annonces de construction de nouvelles usines, la capacité européenne de production annuelle de batteries devrait atteindre 131 GWh en 2023 et 274 GWh en 2028. La capacité de production de l’Europe passerait ainsi de 7 % de la capacité mondiale actuellement à plus de 17 % en 2028. L’Allemagne, la Hongrie et la Pologne sont les pays européens où la majorité des investissements devrait avoir lieu. Un paradoxe quand on connaît l’intensité carbone de l’électricité produite dans ces pays.

En France, 28 500 VE ont été immatriculés au premier semestre, en augmentation de +33 %, en glissement annuel (fig. 9). Les ventes de BEV sont en augmentation de +44 % à 20 650 véhicules contre 11 % seulement et 7 900 véhicules pour les PHEV. La ZOE reste la voiture à batterie la plus vendue (30 % de part de marché), mais, Tesla avec son Model 3 est également bien positionnée, avec 10 % de part de marché. Les ventes de véhicules diesel continuent de baisser, ne représentant que 34 % des ventes.

Les ventes de véhicules à hydrogène s’accélèrent

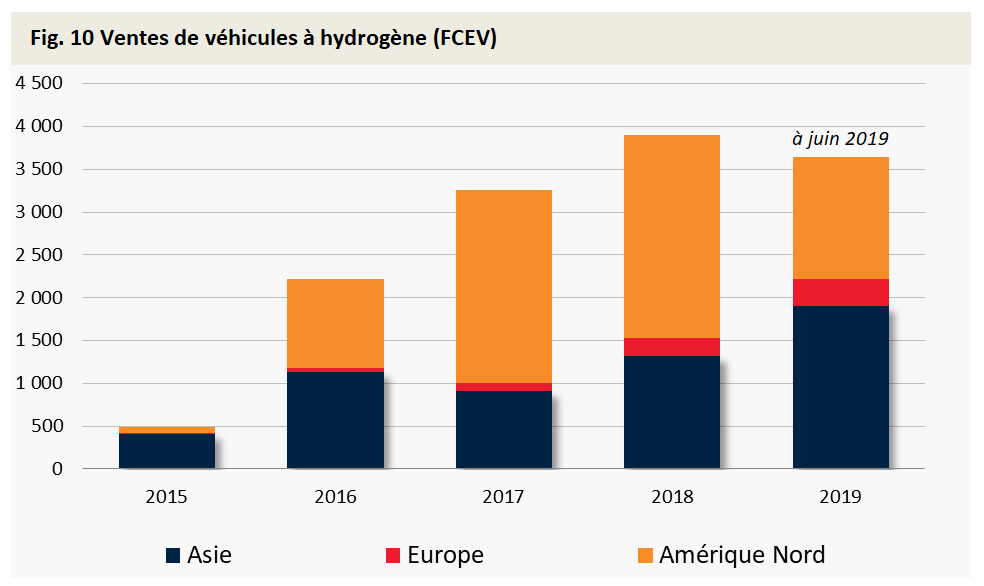

En 2018, près de 4 000 véhicules à hydrogène ont été vendus dans le monde, portant la flotte de véhicules FCEV à plus de 11 200 unités (source AIE). Au premier semestre 2019, les ventes ont déjà dépassé 3 500 unités suite à une forte augmentation des ventes en Asie (Japon et Corée du Sud) et en Europe (fig. 10). Si le marché du FCEV reste confidentiel actuellement, il semble avoir pris de l'ampleur ces derniers mois. La Chine, qui est aujourd'hui pratiquement absente du marché, a multiplié les annonces dernièrement, promouvant ce type de technologie pour les utilitaires, les poids lourds et les véhicules particuliers. Selon le gouvernement chinois, l’objectif est d’atteindre 5 000 véhicules d’ici 2020, 50 000 en 2025 et 1 million d’ici 2030, camions et bus à hydrogène compris. Un accord entre Toyota et BAIC concernant la fourniture de piles à combustible et de réservoirs hydrogène au constructeur chinois BAIC a été signé en avril dernier. En Europe, le marché du FCEV pourrait également se développer avec le lancement annoncé de nouveaux modèles qui passeraient de 2 actuellement à 14 en 2025 (Groupe Volkswagen, Toyota et Daimler devraient proposer quatre modèles chacun d’ici 2025). Des progrès insuffisants cependant pour combler l’écart entre le BEV et le FCEV et qui devraient limiter l’utilisation des piles à combustible à des applications spécifiques telles que les véhicules à fort taux d'utilisation et à kilométrage élevé.

Stabilisation des prix à la pompe au 1er semestre et forte baisse des prix des métaux rares

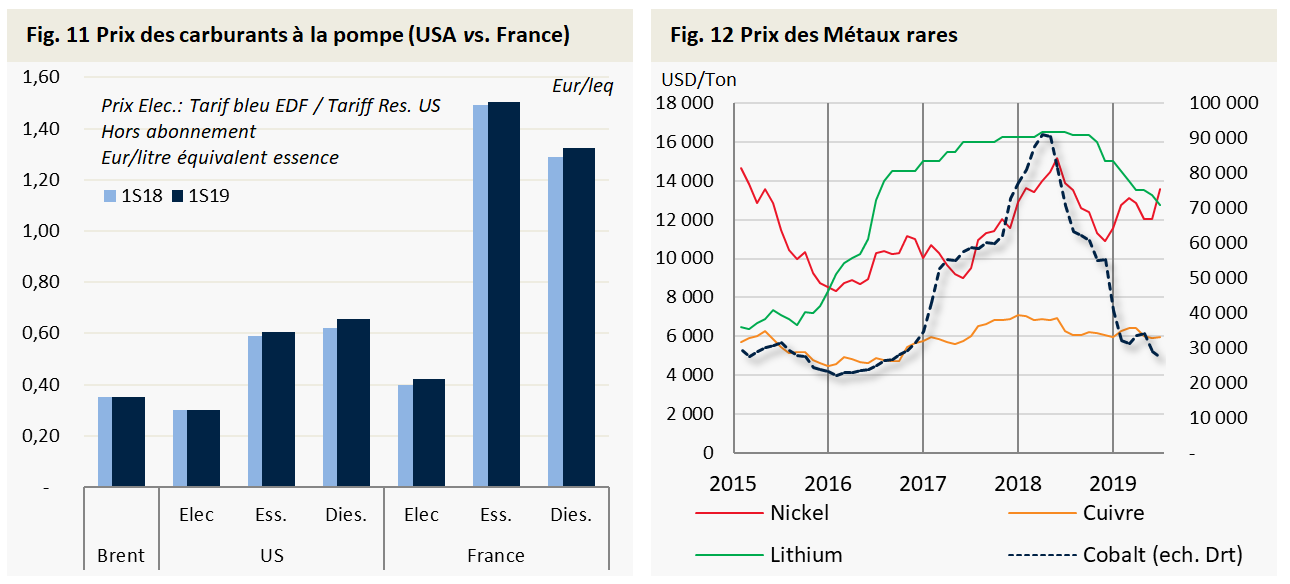

Les prix des produits pétroliers sont restés relativement stables au 1er semestre 2019, par rapport à l’année dernière. Depuis 2018, le prix du Brent évolue dans une bande comprise entre 50 et 70 €/b, tirés vers le bas par la surabondance d’offre (effet shale oil américain), la remontée des stocks pétroliers, une demande mondiale incertaine et vers le haut par la multiplication des tensions géopolitiques au Moyen-Orient et les embargos américains sur l’Iran et le Venezuela. En moyenne sur le premier semestre, le prix du Brent est de 58,6 €/b en baisse de -0,5 % par rapport à l’année dernière (fig. 11). Les prix des produits pétroliers à la pompe aux États-Unis et en France suivent la même tendance, les taxes sur les carburants n’ayant pas augmenté en France au cours du premier semestre de l'année. Fin 2018, face à la colère des gilets jaunes, le gouvernement a en effet décidé d'abandonner l'augmentation de la taxe sur la consommation intérieure d'énergie (TICPE) prévue pour le 1er janvier 2019. Le tarif de l’électricité (tarif bleu réglementé pour le secteur résidentiel – hors abonnement et TTC) a également été gelé au début de l’année mais a finalement augmenté de 5,9 % en juin dernier passant à 15,55 ct/kWh. En prix équivalent essence, le prix de la recharge électrique sur une prise domestique est de 0,42 €/leq soit entre 3 et 4 fois moins cher que l’essence ou le diesel.

Les prix du lithium sont en baisse. En un an, ils ont perdu près de 23 % (fig. 12). D’une façon générale, les prix du cobalt, nickel, lithium et autres métaux utilisés dans les batteries sont tous orientés à la baisse. Après les développements spectaculaires observés entre mi-2015 et mi-2018 pour accroître la production de ces métaux et le quasi-triplement des prix amplifié par une forte spéculation, le marché est actuellement en surcapacité. Le ralentissement des ventes de VE en Chine en ce début d’année n’améliore pas la situation et les prix devraient rester sous pression au moins jusqu’en 2020 voire 2025 selon Morgan Stanley. Cette baisse des prix devrait contribuer à diminuer très légèrement le prix des batteries électriques autour de 3-4 %.

Auteurs : Karine Beauquin - Élisabeth Ubrich - Cyprien Ternel - Jérôme Sabathier

You may also be interested in