29.11.2019

10 minutes of reading

Tableau de bord n° 14 - DÉCEMBRE 2019

Baisse historique des ventes de véhicules électriques au troisième trimestre. Avec le recul des marchés américain et chinois, les ventes mondiales ont diminué de 10 % d'une année sur l'autre. Seul le marché européen est en croissance grâce aux subventions pour les véhicules électriques et au durcissement de la réglementation sur les véhicules thermiques.

Marché automobile mondial : la fin de la crise ?

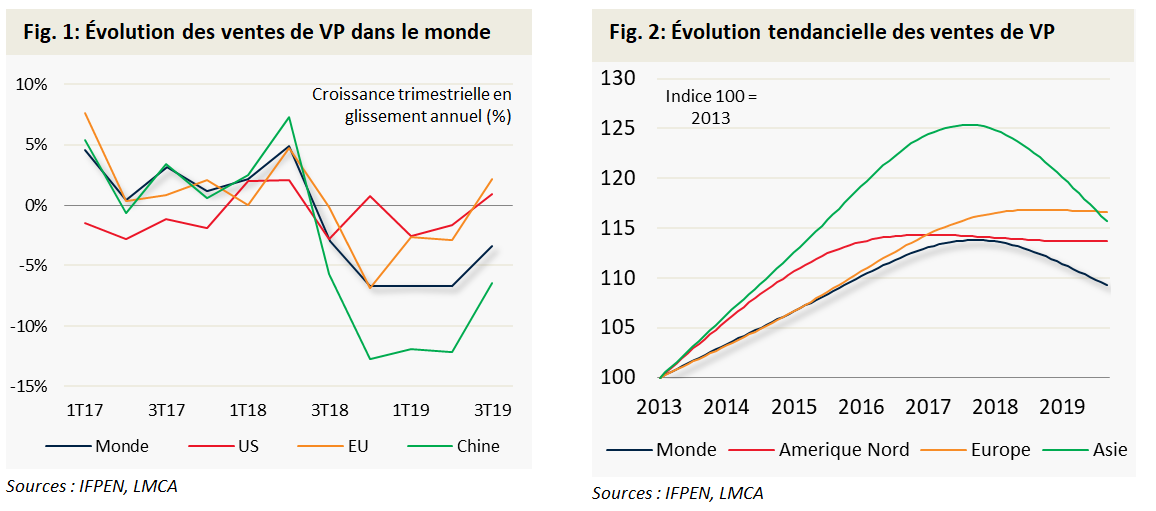

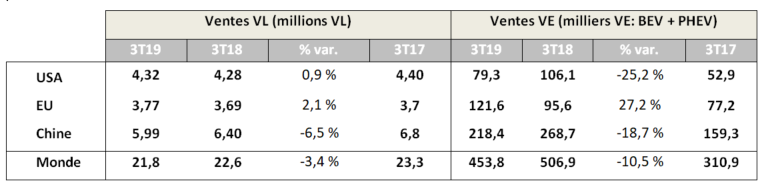

Le marché automobile mondial a enregistré une nouvelle baisse des ventes de voitures particulières (VP) de 3,4 %, à 21,8 millions de véhicules au troisième trimestre de cette année. C’est le 13e mois de baisse consécutif des ventes de VP, suite au retournement du marché chinois il y a un an, mais les derniers chiffres de ventes suggèrent une amélioration des conditions de marché avec, en particulier, un marché chinois qui semble avoir cessé son déclin et des marchés américain et européen en légère croissance (Fig. 1)

Depuis le début de l’année, les ventes sont en recul de 5,6 % sous l’effet de l’évolution du marché chinois, en baisse de plus de 10 % par rapport à l’an dernier.

La baisse historique des ventes de VP depuis 2018 (Fig. 2) s’explique principalement par la conjonction de plusieurs facteurs : (a) la mise en place de nouvelles réglementations dans de nombreux pays (sévérisation des normes de rejet de CO2, restrictions de circulation en ville, etc.) ; (b) le ralentissement économique mondial (croissance économique mondiale de 3 % en 2019, soit son rythme le plus lent depuis la crise financière mondiale selon le FMI) ; (c) le déclin de la croissance économique en Chine à 6,0 % au T3 2019 (bien en dessous de la moyenne annuelle de 8 % enregistrée sur la dernière décennie) ; (d) les conséquences des mesures protectionnistes américaines.

Au vu des dernières données sur l’économie mondiale et les enquêtes de conjoncture, les perspectives économiques semblent indiquer une stabilisation générale du climat des affaires avec une bonne probabilité d’accélération de la croissance au dernier trimestre de cette année et en 2020, soutenue par des conditions financières et monétaires toujours très accommodantes. Dans ce contexte, les ventes de VP devraient se redresser au dernier trimestre et limiter la baisse des ventes sur l’année 2019 autour de 2,5-3 %. Pour 2020, les ventes devraient repartir à la hausse, grâce notamment à la reprise des marchés chinois et indien.

En Europe, les ventes de VP progressent de +2,1 % au 3e trimestre grâce à une forte accélération des ventes au mois de septembre (+11 %). Cette augmentation masque en fait la baisse des ventes l’an dernier à la suite de l'introduction du nouveau protocole d’homologation WLTP, qui avait retardé le lancement de certains modèles. Sur les neuf premiers mois de l'année, les ventes sont en baisse de 1,3 %. La baisse est générale sur les principaux marchés régionaux : France (-1,3 %), Italie (-1,6 %), Royaume-Uni (-2,5 %), Espagne (-7,4 %). Seul le marché allemand a mieux résisté, avec des ventes en hausse de +2,5 %. Avec l'augmentation attendue des ventes en fin d'année, le marché européen devrait terminer l'année au même niveau que l'année dernière.

Les perspectives à l'horizon 2020 sont plutôt atones avec une grande incertitude quant à l'impact du Brexit sur les ventes de voitures au Royaume-Uni (qui représente 17 % du marché européen), la mise en œuvre de la nouvelle réglementation européenne sur les émissions de CO2 et les nouvelles réglementations nationales, comme l'introduction du nouveau barème bonus-malus en France.

En effet, à partir de janvier 2020, les constructeurs automobiles européens devront respecter de nouvelles obligations en matière d'émissions de CO2. Si la norme des 95 g CO2/km (pour le VP) ne sera pleinement effective qu’en 2021, 95 % des ventes de nouveaux véhicules devront s’y conformer l’année prochaine, sous peine d’une pénalité de 95 € pour chaque g CO2/km de dépassement. Pour respecter cette norme, différentes stratégies sont envisagées par les constructeurs : électrification, utilisation de bonus (les véhicules émettant moins de 50 g/km comptent double dans le calcul de la moyenne), alliances, achat de crédits, etc.

La mise en œuvre de la nouvelle réglementation européenne risque de faire peser une lourde charge sur certains constructeurs automobiles, qui devront investir massivement pour adapter leur offre automobile. Daimler a ainsi récemment annoncé un vaste plan d’économie sur trois ans de près de 1,65 G€ dont 1,4 G€ en coûts de personnel, citant les coûts associés à la nouvelle réglementation.

En France, afin d'encourager l'acquisition de véhicules peu polluants, le gouvernement a entrepris une réforme du système bonus-malus en trois phases :

- à partir du 1er janvier 2020, un nouveau système de bonus-malus sera appliqué à l’achat d’un véhicule neuf. Le seuil de déclenchement du malus sera fixé à 110 g CO2/km, avec un montant de 50 € et un seuil maximal à 173 g CO2/km et un montant de 12 500 € ;

- à partir de mars, une nouvelle grille de malus sera appliquée, prenant cette fois-ci en compte le nouveau cycle WLTP. Ce nouveau barème débutera alors à 138 g/km avec un montant de 50 €, tandis que le seuil maximal sera fixé à 201 g/km et 12 500 € ;

- enfin, pour 2021, le gouvernement a annoncé une réforme des taxes sur les véhicules.

La prime écologique reste inchangée à 6 000 € pour l'achat d'un véhicule électrique et la destruction de certains véhicules anciens donne droit à une prime de conversion pour l'achat d'un véhicule sous certaines conditions.

Aux États-Unis, les ventes de VP ont très légèrement progressé ce trimestre (+0,9 %). Toutefois, sur les neuf premiers mois de l'année, les ventes sont en recul de 1,1 %. Les ventes de SUV et autres pick up continuent de progresser avec 68 % des ventes de VP (+1,3 point de pourcentage en un an). Pour 2020, la principale incertitude concerne le niveau des tarifs d’importation pour les véhicules et les pièces automobiles en provenance de Chine et d’Europe. Le consensus des experts est assez pessimiste avec des ventes estimées en baisse de 2,5 % à 16,5 millions en 2020.

Les ventes en Chine au troisième trimestre sont en baisse de 6,5 %. En comparaison avec le début de l’année (chute de 12 % au 1er et 2e trimestres), la situation s’améliore et marque la fin d'un cycle baissier qui dure depuis plus de 15 mois. Néanmoins, la mise en œuvre chaotique des nouvelles normes Chine-6 pourrait à nouveau fortement perturber les ventes au début de 2020. Au total, les experts s’attendent à une augmentation des ventes de 4,5 % en 2020, après une baisse de 5 % en 2019.

La baisse des ventes d’automobile dans le monde impacte également toute la chaîne d’approvisionnement et, en particulier, les équipementiers. Les derniers chiffres publiés par Michelin pour l’année 2019 concernant la vente de pneus en première monte pour les véhicules de tourisme et camionnettes font état d’une baisse de 12 % en Chine, 5 % en Amérique du Nord et 6 % en Europe.

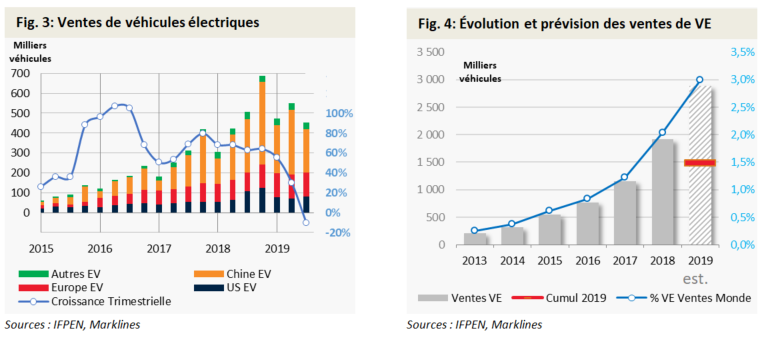

Le marché des véhicules électriques disjoncte au 3e trimestre

Les ventes de véhicules électriques (VE=BEV+PHEV) ont fortement ralenti au 3e trimestre, enregistrant pour la première fois un recul de 10 % sur un an au niveau mondial (Fig. 3). Sur les neuf premiers mois de l'année, le marché a toutefois continué de croître avec 1,5 M de VE enregistrés (+20 % par rapport à la même période en 2018). Dans ce contexte, les ventes devraient atteindre 2 à 2,3 M de VE d'ici la fin de l'année, soit pratiquement le même niveau qu’en 2018 et loin des estimations de 3 M de VE faites au début de l'année (Fig. 4). Le parc automobile mondial de VE devrait dépasser les 7 M de véhicules à la fin de l’année (soit environ 0,5 % du parc mondial).

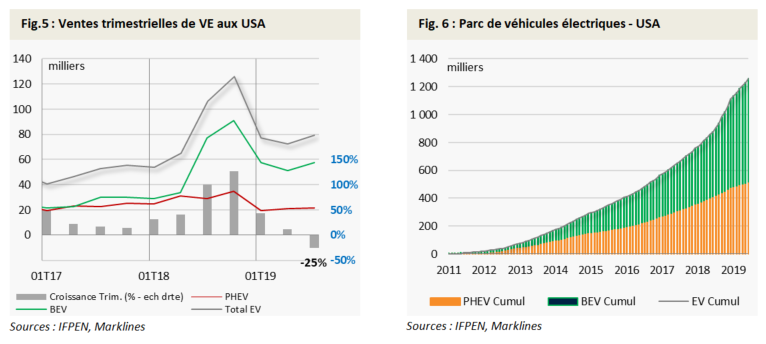

Les ventes de VE aux États-Unis au troisième trimestre 2019 sont en baisse de 25 % à 79 300 unités (Fig. 5). La baisse est uniforme entre les véhicules PHEV et les BEV. Tesla dominant largement le marché des BEV aux États-Unis, avec plus de 75 % de parts de marché, la baisse trimestrielle s’explique principalement par la baisse de 37 % des ventes du constructeur ce trimestre, la première baisse en deux ans.

Sur les neufs premiers mois de l’année, les ventes de BEV ont dépassé les 166 000 véhicules, en hausse de +19 %, en glissement annuel. Le ralentissement des ventes de VE aux USA traduit une certaine saturation du marché, actuellement très concentré et orienté vers les modèles haut de gamme. La suppression progressive des subventions fédérales (le seuil de production de 200 000 véhicules donnant doit à une subvention fédérale de 7 500 USD est déjà atteint pour Tesla et GM) expliqueraient également cette tendance.

La relance du marché du VE dépendra du lancement en 2020 de nouveaux modèles de véhicules (dont le très attendu crossover Tesla Modèle Y) et également de modèles moins chers (type Nissan Leaf). Selon une étude IHS-Markit, le nombre de modèles de VE devrait passer de 21 à 35 l’année prochaine, pour atteindre 130 en 2026.

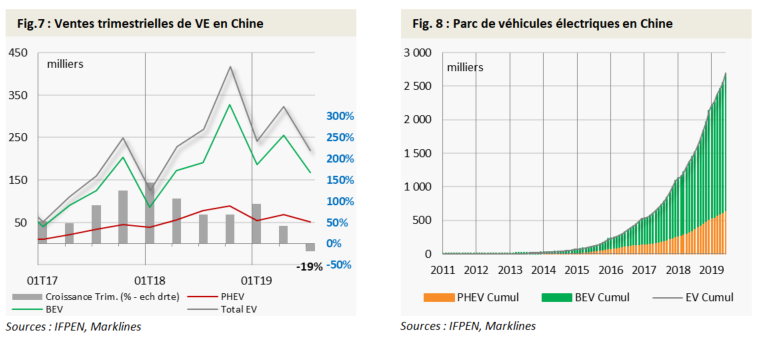

En Chine, le marché des VE a fortement chuté ce trimestre avec une baisse de 34 % des ventes de PHEV et de 13 % pour les BEV (Fig. 7). Au total, le marché du VE a reculé de 19 %, en glissement annuel, avec environ 218 000 véhicules immatriculés au troisième trimestre.

Sur l’année, les ventes ont atteint 782 000 véhicules, en hausse de 26 %, bien en deçà des taux de croissance des années précédentes (93 % en 2018, 68 % en 2017, 143 % en 2016, 241 % en 2015, etc.). La principale raison de la chute du marché du VE en Chine est l’arrêt en juin dernier des subventions pour les véhicules ayant une autonomie électrique inférieure à 250 km et la réduction de moitié des subventions pour les véhicules ayant une autonomie supérieure.

Dès lors, on assiste à un marché moins dépendant des subventions qui tend à favoriser les véhicules plus chers, favorisant principalement les constructeurs étrangers alors que les petits véhicules ne peuvent plus compenser la perte de leur subvention.

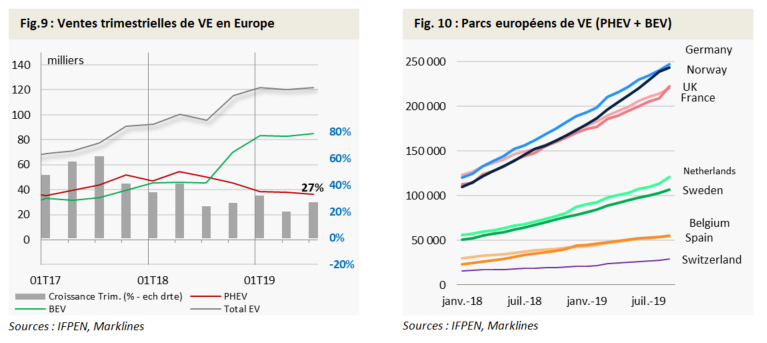

Contrairement aux marchés américain et chinois, le marché européen du VE continue de croître à un rythme soutenu, avec des ventes au troisième trimestre en augmentation de 27 % en glissement annuel à 121 600 unités (Fig. 9). Depuis le début de l’année, près de 364 000 VE ont été mis en circulation, représentant environ 3 % des ventes de VP. Le marché du VE est principalement tiré par les véhicules BEV, dont les ventes ont augmenté de 87 % ce trimestre, contre une baisse de 27 % pour les PHEV.

La bonne performance du marché européen, s’explique principalement par le fait que ce marché reste fortement subventionné, avec dans de nombreux pays un système de subventions pour les véhicules électriques adossé à un système de réglementations de plus en plus strictes pour les véhicules thermiques à énergie fossile.

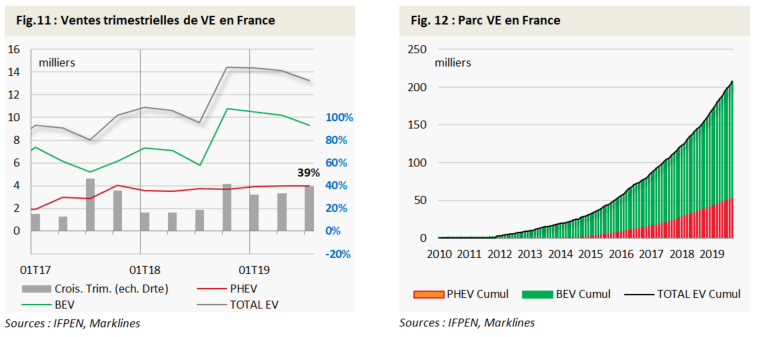

En termes de flotte, l’Allemagne et la Norvège sont en tête des pays européens avec près de 250 000 VE immatriculés chacun (Fig. 10). La France et le Royaume-Uni sont proches avec un peu plus de 220 000 VE. Au total, le parc européen avoisine les 1,4 M de véhicules (0,7 % du parc de VP).

Renault-Nissan est le premier constructeur automobile avec une part de marché de 24 %, suivi de BMW (18 %), VW (15 %) et Tesla (13 %). Les ventes de Tesla sont en forte croissance en Europe. Depuis le début de l’année, les ventes de la Model 3 approchent les 65 000 unités, bien devant celles de la ZOE (36 000) ou de la BMWi3 (26 000). La récente décision de Tesla de construire une Giga Factory près de Berlin avec comme objectif de fabriquer des batteries mais également des véhicules (en particulier le nouveau modèle Y) devrait contribuer de manière significative à stimuler les ventes en Europe et accentuer la compétition entre constructeurs. Selon plusieurs sources, l'usine devrait être opérationnelle en 2021.

En France, le marché du véhicule électrique est en forte croissance avec 13 280 VE immatriculés au troisième trimestre, en hausse de 39 % sur un an (Fig. 11). Le marché est tiré par les ventes de BEV (+61 %), les ventes de PHEV ralentissant depuis le début de l’année. Cette année, la ZOE reste la voiture électrique la plus vendue en France (39 % des ventes) mais progressivement les ventes de la Model 3 de Tesla s’accélèrent, représentant actuellement 14 % des ventes. Les modèles 100 % électriques et hybrides rechargeables ont atteint pour la première fois 3,4 % des immatriculations totales en octobre. Au total, on compte actuellement près de 215 000 VE soit environ 0,7 % du parc de voitures particulières (Fig. 12). Pour rappel, l’objectif du gouvernement est d’atteindre un million de véhicules en circulation en 2022.

La loi d’orientation des mobilités (LOM) a finalement été définitivement adoptée ce mois-ci. L’article 73 de cette loi précise "la fin de la vente des voitures particulières et des véhicules utilitaires légers neufs utilisant des énergies fossiles, d’ici à 2040". La loi contient également un objectif de neutralité carbone pour les transports terrestres, qui devra être atteint en 2050. Pour amorcer le virage de la transition écologique, plusieurs dispositions sont prévues pour développer les bornes de recharge dans les immeubles et encourager l’État, les collectivités territoriales, les entreprises et les plateformes de VTC à s’équiper en véhicules à faible émission (actuellement, un véhicule à faible émission est celui qui émet moins de 60 g/km, règle qui pourrait évoluer et inclure des limites pour d’autres polluants).

Les carburants alternatifs : hydrogène et biocarburants

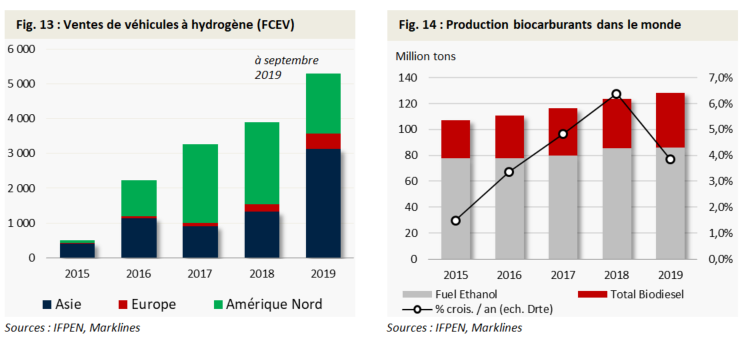

Sur les neufs premiers mois de l’année, les ventes de FCEV ont dépassé les 5 300 unités, suite à une forte progression des ventes en Asie (notamment en Corée du Sud) et plus modestement en Europe (Fig. 13). En France, Renault se lance dans l’hydrogène. Le constructeur va ainsi lancer sa 1re gamme de véhicules hydrogène en intégrant cette technologie dans son catalogue de véhicules utilitaires. On compterait actuellement environ 16 500 FCEV dans le monde.

La production de biocarburants (éthanol fuel et biodiesel) continue de croître à un rythme soutenu (+4 % en 2019) mais en retrait par rapport à l’année dernière. Le ralentissement est dû majoritairement à une baisse de la production d’éthanol fuel aux États-Unis pour des raisons économiques et de surcapacité (Fig. 14). Le marché du biodiesel est au contraire en plein développement avec une production en augmentation de 10 % cette année, tirée par le développement des projets d’HVO (huiles végétales hydrogénées).

En France, compte tenu de son prix de ventes attractif (0,68 €/l en moyenne), les ventes de E85 (carburant essence pouvant contenir entre 65 % et 85 % de bioéthanol) continuent de battre des records, en progression de 87 % au 3e trimestre. Les ventes de E85 représentent environ 3 % des ventes d’essence en France.

Carburants fossiles : baisse des prix à la pompe et baisse de la consommation

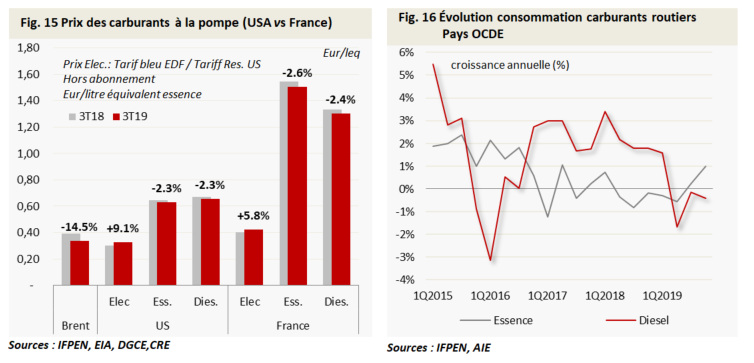

En France, les prix à la pompe (en €/l essence équivalent - leq) au 3e trimestre sont en baisse de 2,6 % pour l’essence et de 2,4 % pour le gazole. Cette évolution résulte de la baisse du prix du brut sur la période, avec un prix du Brent perdant près de 14 $/b, dans un contexte mondial de ralentissement économique et d’un accroissement de la production de pétrole brut américain. Le tarif de l’électricité (tarif bleu réglementé pour le secteur résidentiel) a augmenté de 6 % en juin dernier passant à 15,55 ct/kWh. En prix équivalent essence, le prix de la recharge électrique sur une prise domestique est de 0,42 €/leq soit entre 3 et 4 fois moins cher que l’essence ou le gazole (Fig. 15).

Selon les dernières données de l’AIE, la consommation d’essence dans les pays de l’OCDE devrait repartir à la hausse sur la fin de l’année mettant fin à cinq trimestres consécutifs de baisse (Fig. 16). La consommation de gazole routier reste sous pression avec une légère baisse attendue d’ici la fin de l’année compte tenu du ralentissement des ventes de VP diesel en Europe (avec moins de 30 % des ventes de VP en septembre dernier) et du ralentissement économique.

Auteurs : Karine Beauquin - Élisabeth Ubrich - Cyprien Ternel - Jérôme Sabathier

You may also be interested in